从票房神话到地产豪赌:12亿买楼揭开行业真相

当《哪吒之魔童闹海》(以下简称《哪吒2》)的票房数字定格在148亿元时,中国电影市场再次见证了一场“神话级”的狂欢。

这部由光线传媒主投的动画电影,不仅以摧枯拉朽之势冲上全球影史票房榜第七位,更让背后的资本操盘手——光线传媒,站上了舆论的风口浪尖。

而就在市场为票房奇迹欢呼时,一纸斥资12.2亿元购买北京奥林NEO大楼的公告,却让这场狂欢蒙上了一层耐人寻味的迷雾。

《哪吒2》的成功,堪称中国动画工业化的里程碑。

148亿元的全球票房(含预售及海外),29.3亿观影人次的庞大体量,让这部作品不仅打破了“续集魔咒”,更将中国动画电影的票房天花板推向了新高度。

影片在日本、新加坡、北美等地的上映计划,更彰显出中国文化IP的全球野心。

,这场艺术与商业的双重胜利背后,资本市场的反应却更具戏剧性:光线传媒股价从春节前的9.53元/股飙升至41.68元/股峰值,又在短短三周内腰斩至23.18元/股。

这种过山车般的走势,恰似影片中哪吒与命运抗争的隐喻——资本市场既渴望神话,又恐惧泡沫。

值得注意的是,光线传媒从《哪吒2》中预计将分账约30亿元,这几乎等同于公司2023年全年营收的两倍。

这种“一部电影救活一家公司”的戏码,既暴露了影视行业收入结构单一的风险,也揭示了资本市场对爆款IP的病态依赖。

当投资者为票房狂欢举杯时,或许更应思考:若没有下一个“哪吒”,光线传媒的千亿市值大厦是否堪忧?

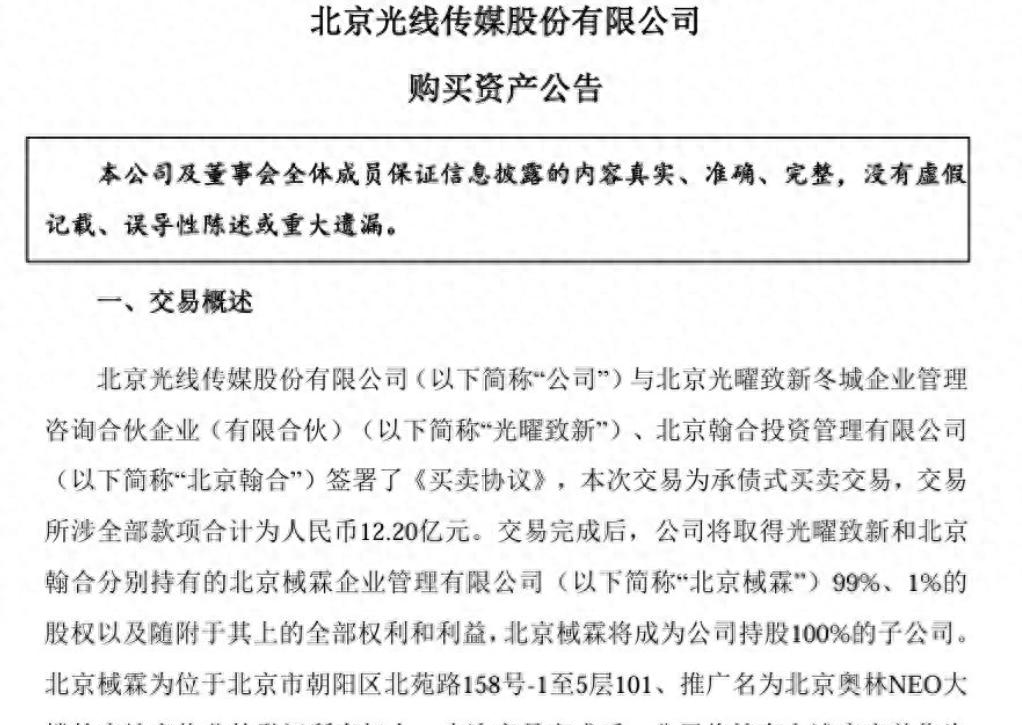

在《哪吒2》登顶票房巅峰之际,光线传媒突然宣布以12.2亿元收购北京奥林NEO大楼,此举犹如在沸腾的油锅中投入冰块,引发市场两极解读。

从表面看,这栋建筑面积28504.51平方米、单价4.28万元/㎡的写字楼,相比周边4.5万-6万元/㎡的市场报价,似乎是笔划算买卖。

公司宣称此举是为动画团队扩张提供空间,打造“舒适稳定的创作环境”。

但细究交易细节,这场“承债式收购”背后暗藏玄机。

目标公司北京棫霖资不抵债的财务数据(净资产-1.84亿元),以及涉及大连银行北京分行的抵押债务,让这场交易更像是一次风险转嫁。

按照法律界人士分析,买方需承担10.12亿元债务并支付2.08亿元补偿,这种“接盘”行为究竟是捡漏还是埋雷?

更耐人寻味的是,卖方东方富兴作为中国东方资产管理的全资子公司,其“不良资产处置专家”的身份,是否暗示着这笔交易背后存在更复杂的资本运作?

光线传媒的买楼决策,本质上是一场关于IP价值沉淀的战略实验。

当迪士尼通过主题乐园将虚拟IP转化为实体资产时,中国影视公司却长期困于“轻资产”模式。

《哪吒2》衍生品预估100亿-150亿元的潜在价值,暴露出国内IP开发的短板——缺乏可持续的变现路径。

购置实体房产,或许正是光线传媒试图将流量红利转化为固定资产的重要尝试。

这种“重资产化”转型在影视行业并非孤例。

万达曾通过院线并购构建地产帝国,华谊兄弟打造电影小镇却陷入经营困境。

相较之下,光线传媒选择将资产锚定在人才聚集的写字楼,更具务实色彩。

公告中特别提及大楼“拥有报告厅或小型影院改造空间”,暗示其可能成为未来IP孵化的物理载体。

这种“空间即内容”的思维,或许能为中国动画工业化探索新路径。

在资本市场为《哪吒2》欢呼时,三个潜在风险不容忽视。

其一,过度依赖单一片源。

2024年前三季度14.42亿元的营收中,《哪吒2》贡献占比已超70%,这种“把鸡蛋放在一个篮子里”的模式难言健康。

其二,商誉减值风险。

截至2024年三季度末,公司商誉余额达19.97亿元,若后续作品未能延续神话,资产泡沫或将破裂。

其三,政策监管风险。

近期住建部推动的“住宅层高不低于3米”等新规,虽与影视行业无直接关联,却折射出宏观经济调控对商业地产估值的潜在影响。

但危机往往与机遇共生。

随着《哪吒2》登陆日本、北美市场,中国动画正迎来全球化机遇。

光线传媒若能将买楼节省的租赁成本(现总部年租金约1416.5万元)转化为创作投入,或许能培育出更多“哪吒级”IP。

正如北京社科院副研究员王鹏所言,影片成功源于“高质量制作+精准宣发+档期红利”,这种工业化能力才是支撑股价的真正基石。

站在旁观者视角,这场票房与楼市的联袂演出,恰是中国影视资本走向成熟的缩影。

当王长田这位传媒老将从《中国娱乐报道》的电视时代跨越到动画电影的元宇宙,其资本运作手法已从简单的票房对赌,升级为IP资产化的系统布局。

这种转变,既是对好莱坞“内容+地产”模式的借鉴,更是对中国特殊市场环境的适应。

回望这场狂欢,我们或许该少些对数字的惊叹,多些对模式的审视。

当《哪吒2》的票房数字终将尘封于影史,真正决定光线传媒命运的,是能否将偶然的爆款转化为可持续的生产力。

那栋12亿元的大楼,究竟是动画帝国的基石,还是资本游戏的纪念碑?

答案或许藏在下一个五年——当楼宇里穿梭的不只是画师与程序员,更有源源不断的创意与价值时,这场豪赌才算真正赢得赌注。

(免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。

据此操作,风险自担。

光线传媒的这一系列动作,无疑在中国影视行业中掀起了波澜。

从票房奇迹到地产豪赌,每一步都充满了戏剧性和不确定性。

对于普通观众来说,《哪吒2》带来的不仅是视觉和情感上的震撼,更是一个关于梦想和坚持的故事。

而对于投资者而言,光线传媒的每一个决策,都像是在走钢丝,稍有不慎就可能跌入深渊。

在这场资本与艺术的博弈中,光线传媒显然希望借助《哪吒2》的成功,进一步巩固自己在中国影视行业的地位。

但从长远来看,单纯依赖一部电影的票房奇迹,并不能保证公司的持续发展。

如何将短期的流量红利转化为长期的价值积累,是光线传媒必须面对的问题。

在这个过程中,购买奥林NEO大楼或许是光线传媒的一次大胆尝试。

虽然这笔交易引发了诸多质疑,但它也为公司提供了新的发展空间和可能性。

如果能够充分利用这栋大楼,打造出一个更加完善的创作环境,光线传媒或许真的可以实现从轻资产向重资产的转型,从而在未来的市场竞争中占据更有利的位置。

当然,这一切都需要时间和实践来验证。

无论是《哪吒2》的票房神话,还是12亿买楼的豪赌,最终都要回归到公司的核心竞争力上来。

只有不断创新和提升自身的制作水平,才能在变幻莫测的市场环境中立于不败之地。

光线传媒的这次大动作,让我们看到了中国影视公司在追求商业成功的同时,也在积极探索新的发展模式。

无论是借鉴国外的经验,还是结合本土的实际,大家都在努力寻找一条适合自己的道路。

而对于广大观众来说,无论资本如何运作,最关心的还是能否看到更多高质量的作品。

毕竟,好的故事和角色,才是吸引人们走进电影院的根本原因。

在这场资本与艺术的交织中,光线传媒的选择无疑值得我们关注。

它不仅仅是一家影视公司的战略调整,更反映了整个行业在新时代背景下的发展方向。

未来五年,将是检验这场豪赌成败的关键时期。

当楼宇里不再只是画师和程序员,而是充满创意和灵感的空间时,或许我们才能真正说,这场豪赌赢了。

总之,光线传媒的这次大胆尝试,既是对自身实力的一次考验,也是对中国影视行业发展模式的一种探索。

无论结果如何,这段经历都将为未来的创新和发展提供宝贵的经验和启示。