新泉股份(603179.SH)投资逻辑思考

本文最新发布于公众号【26号车间】,欢迎前往阅读最新、最全的投研文章~

一、公司基本信息1、主营业务公司成立于2001年,2020年以前以商用车和乘用车的内饰产品为主,后逐渐拓展到外饰产品。公司已经成长为国内汽车饰件整体解决方案头部提供商之一,公司拥有较为完善的汽车饰件产品系列,目前公司主营产品如下:

内饰(2024年H1营收占比95.7%):主要产品包括仪表板总成、顶置文件柜总成、门内护板总成、立柱护板总成等。

外饰(2024年H1营收占比4.3%):主要产品包括流水槽盖板总成、保险杠总成、扰流板、轮眉等,外饰业务基数较低,但增速最快。

从区域分布看,2023年国内营收占比95.24%(2022年为91.29%),海外(东南亚、北美、欧洲)营收占比4.76%,当前业务仍以国内为主,海外业务还在快速起量的准备阶段。

2、股权结构新泉股份主要股东及股权结构(截至2024年9月30日):

数据来源:Wind

公司实控人唐敖齐与唐志华父子二人直接、间接合计持股37.2%。此外,家族成员唐美华直接持股1.86%,三人合计持股39.03%,股权结构较为集中。公司股权激励力度较大,截至第三季度第三期员工持股计划持股1.90%。前十大股东中,北向资金和机构持股比例较高,市场对公司基本面的认可度较高。

全球布局:截至2024年年中,公司在国内20个城市设立了生产制造基地。海外方面,公司已在马来西亚和墨西哥投资设立公司并建立生产基地,并在美国、斯洛伐克设立子公司,培育东南亚、北美和欧洲市场并推动公司业务辐射至全球。

3、直接融资与股东回报公司自2017年上市以来,直接融资33.67亿元(含IPO),上市以来累计现金分红7.99亿元,派息融资比23.74%,历史股东回报差。当然,这也跟行业发展阶段有较大关系,公司处于重资产行业(2023年折旧摊销占营收的比例为3.11%),快速成长阶段用于扩张性的资本开支大。

数据来源:Wind

二、行业分析1、产业链上游

公司所需主要原材料为塑料粒子类(PP、ABS、PC/ABS)、面料类(表皮、布料)、钢材类(钣金)、化工类(聚醚、异氰酸酯)、及外协件(标准件、出风口类、烟缸类、注塑件)。其中塑料粒子类以及外协件类占绝对比重,同时外协件中也包含大部分的塑料件。

数据来源:公司2023年年报

2023年营业成本中原材料占比达81.87%,产品的毛利率受原材料价格的影响较大。

供应商集中度:2023年前五名供应商采购额17.63亿元,占年度采购总额24.66%,供应商集中度较低。

下游

公司的内饰产品覆盖商用车和乘用车,其中商用车业务占比逐步下降,2023年占比仅6.1%。随着自主品牌的崛起,公司未来乘用车的业务占比将继续上升。

公司与一汽解放、北汽福田、陕西重汽、中国重汽、东风汽车等国内前五大中、重型卡车企业。乘用车主要客户包括特斯拉、吉利汽车、奇瑞汽车、上海汽车、一汽大众、上海大众、广汽集团、比亚迪、理想汽车、蔚来汽车、长安福特、江铃福特、长城汽车等。

客户集中度:公司年报披露2023年前五名客户销售额74.78亿元,占年度销售总额 70.73%,客户集中度高。

2、市场空间与竞争格局汽车整车由动力总成系统、底盘系统、车身系统和电气设备系统组成,其中内饰件和外饰件归属于车身系统。内饰件包括仪表盘、座椅、方向盘、地毯、门板、顶棚、音响系统等,外饰件包括车身覆盖件(如车门、引擎盖、后备箱盖等)、保险杠、车灯、进气格栅、轮毂、车窗装饰条等。

市场规模

(1)内饰件

汽车内饰件包含仪表板(新泉2023年ASP1311元)、门板(新泉ASP1180元)、立柱(新泉2022年ASP353元)、顶棚等,单车价值量合计在6000元左右。2024年中国乘用车产量2747.7万辆,据此测算2024年国内乘用车内饰件市场规模约为1650亿元。中国产量约占全球的32%,对应内饰件全球市场规模(含中国)约5150亿元。

(2)外饰件

汽车外饰件包含前后保险杠(新泉2023年ASP615元)、落水槽等,单车价值量合计在2000元左右。根据2024年产量测算,2024年乘用车外饰件市场规模约为550亿元,全球市场规模(含中国)约1720亿元。

综上,2024年国内乘用车内外饰(不含座椅、车灯)市场规模约2200亿元,全球乘用车市场规模约6870亿元,市场空间广阔。

竞争格局

从全球乘用车内外饰件竞争格局来看,传统内外饰行业由外资及合资占据主要市场份额。国内市场上,早期国内供应商为外资或外资在国内的合资公司,且大多通过股权关系与对应合资车企绑定,因此下游车企份额较高情况下,自主零部件的有效市场份额有限。随着国内自主品牌的崛起、车企竞争加剧对降本的诉求、车型迭代加快背景下对响应速度的高要求等因素推动了国产替代,自主品牌的内外饰企业份额快速提高。

根据浙商证券引用的数据,全球内外饰竞争格局相对分散,头部企业包括延锋汽饰(中美合资,17.09%)、佛吉亚(法国,8.46%)、安通林(美国,7.01%)、丰田合成(日本,4%)、丰田纺织(日本,3.33%),共占39.89% 。

新泉股份在国内仪表板上占据较高市场份额,2020~2022年国内市场份额分别为5.59%、8.69%、13.95%,市占率提升的速度较快。放眼国内和全球市场,新泉股份2024年营收预计136亿元左右,国内市占率预计6.18%,全球市占率1.89%,对标头部企业还有较大提升空间。如果把座椅(单车ASP4000~6000元)、车灯(单车ASP约3000元)也纳入到内外饰中,市场空间将更大。

三、公司分析1、竞争壁垒汽车内饰件产品的技术准入门槛相对较低,企业的竞争力主要体现在成本控制能力和服务响应等效率因素上。

专有技术:截至2024年H1,公司及控股子公司累计拥有专利249项,其中发明专利12项、实用新型专利235 项、外观设计专利2项。

(1)供给侧优势

规模效应

1)单位固定成本分摊:2023年公司折旧与摊销3.29亿元,占营收比重3.11%,研发费用占比约4.32%,不同平台车型需要单独开模(模具投资较大),存在一定的规模效应。

2)运输成本:内外饰属于典型的质量轻、体积大、易划损的产品,包装运输成本较高(新泉运输费用占营业成本的比重约2%)。公司在国内20个城市设立了生产制造基地,就近服务客户。只有满足足够的区域市场份额,才有条件在整车厂周边建厂。

(2)需求侧锁定

转换成本

1)认证壁垒:关键零部件的新供应商需通过车企长达2年的产品验证(行业共性),且替换供应商可能导致整车产线停摆风险,车企倾向于维持稳定合作。

2)同步开发:内外饰供应商需要根据整车厂的风格、功能及关键参数开发适配的产品,客户更换供应商需重新适配,切换成本高。此外,同步开发需要频繁的技术沟通,切换供应商需要重新建立沟通体系与技术方案转移等。

搜寻成本

一站式采购:公司作为国内头部内外饰供应商,能一站式提供汽车饰件整体解决方案,降低了客户的搜寻成本。

2、成长逻辑公司的成长逻辑主要集中在市占率提升上,市占率提升核心是以下三种路径:(1)传统内饰产品市占率提升:随着国内外产能的加码以及自主品牌的份额提升,传统优势产品的市占率仍有提升空间。

(2)拓品类:全球头部内外饰企业的产品品类丰富,覆盖内饰、安全系统、座椅、内外饰照明、门模块、保险杠等外饰。而新泉目前仪表板营收占营收的比例超过60%,其他品类的扩张空间大。而内外饰的技术具有较为明显的同源性,拓品类的技术障碍相对小。公司在墨西哥工厂已经布局了座椅相关产品的产能,未来有望打入特斯拉的座椅供应链中。

(3)抢占海外市场:海外市场目前的营收占比只有5%左右,处于起步阶段。随着马来西亚、墨西哥、斯洛伐克的产能落地/扩大,海外营收将迎来快速增长期。

3、核心关注指标2021年以来公司整体销售毛利率处于非常稳定的状态(2022年毛利率下行是由于运输费用从销售费用转移到营业成本),未来随着相对高毛利率的海外营收占比的提升,预计公司的毛利率还有提升空间。但考虑到新的产能落地后满产需要时间,毛利率提升的幅度不会很大。

数据来源:Wind、公众号【26号车间】

原材料端,核心原材料聚丙烯(PP)当前价格处于低位,继续下行的空间有限,未来对毛利率的影响更大可能是负向。

数据来源:Wind

期间费用率方面,研发费用率2021年达到阶段性高点,近三年则保持着小幅下行的趋势,未来随着规模扩大预计还有小幅下降空间;管理费用率和销售费用率(剔除运输费用影响)变动幅度相对较小,未来的下降空间有限。在建工程处于历史高点,未来折旧和摊销压力将加大。总体上,毛利率端预计能小幅提升,期间费用率下行空间有限,预计未来几年的盈利能力将实现小幅改善。

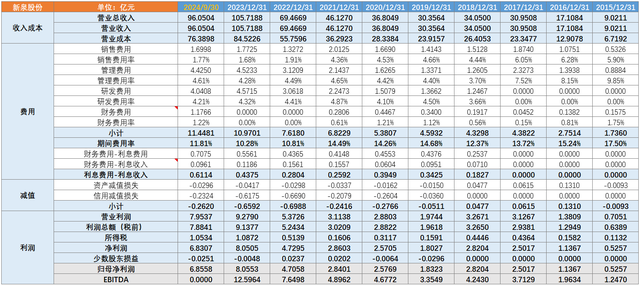

4、盈利能力新泉股份2015年以来收入和利润相关的主要指标如下:

数据来源:Wind、公众号【26号车间】整理

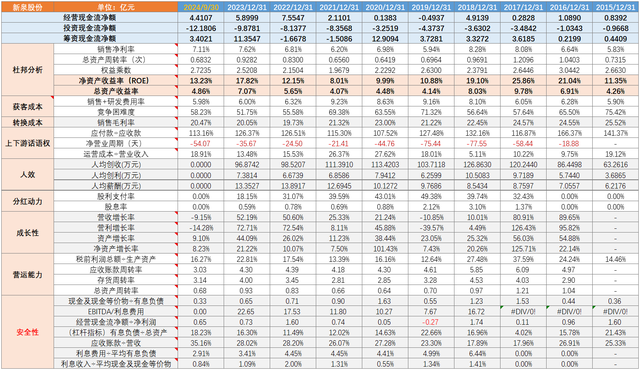

5、核心财务指标新泉股份2015年以来的核心财务指标如下:

数据来源:Wind、公众号【26号车间】整理

6、公司估值水平公司当前的PE倍数处于2017年上市以来的中低分位,PB倍数处于中位。

数据来源:Wind、上图PE,下图PB

四、核心风险1、行业需求波动风险

汽车行业具有强周期性,受宏观经济和消费需求影响显著。公司目前的业务集中在全球乘用车市场,若全球汽车需求出现较大波动,公司的业务可能会受到一定程度的冲击。

2、客户集中度高的风险

2023年前五大客户销售收入占比达70.73%,客户集中度高。若未来公司核心客户销售出现大的波动,或是公司产品份额被其他竞争对手抢占,将对公司的业务造成显著影响。

3、原材料价格波动风险

公司产品的原材料主要包括塑料粒子类、面料类、钢材类、化工类等,若相关原材料价格大幅上涨,将对公司的盈利能力造成一定压力。

4、海外市场开拓不及预期风险

随公司海外产能逐渐投产,受到汇率、关税等海外政策影响较大,若产能利用率不能提升到高位,将难以实现规模经济;同时,海外经商和人文环境也对市场开拓有影响。

参考资料

浙商证券《新泉股份:客户优质、产品拓展,北美、欧洲市场逐步开拓》

方正证券《新泉股份:大赛道扬帆共拓,新一轮全球周期启航》

开源证券《新泉股份:自主内外饰龙头,产品开拓+全球布局打开成长空间》

华安证券《新泉股份:自主饰件领跑者再成长》

以上数据来源于卖方研究报告、公司公开报告及Wind,部分信息整合自AI,由于个人疏忽数据可能有误,对数据和信息的解读评价非常主观,不作为任何投资建议。欢迎投资者及相关产业人士公众号后台私信交流~