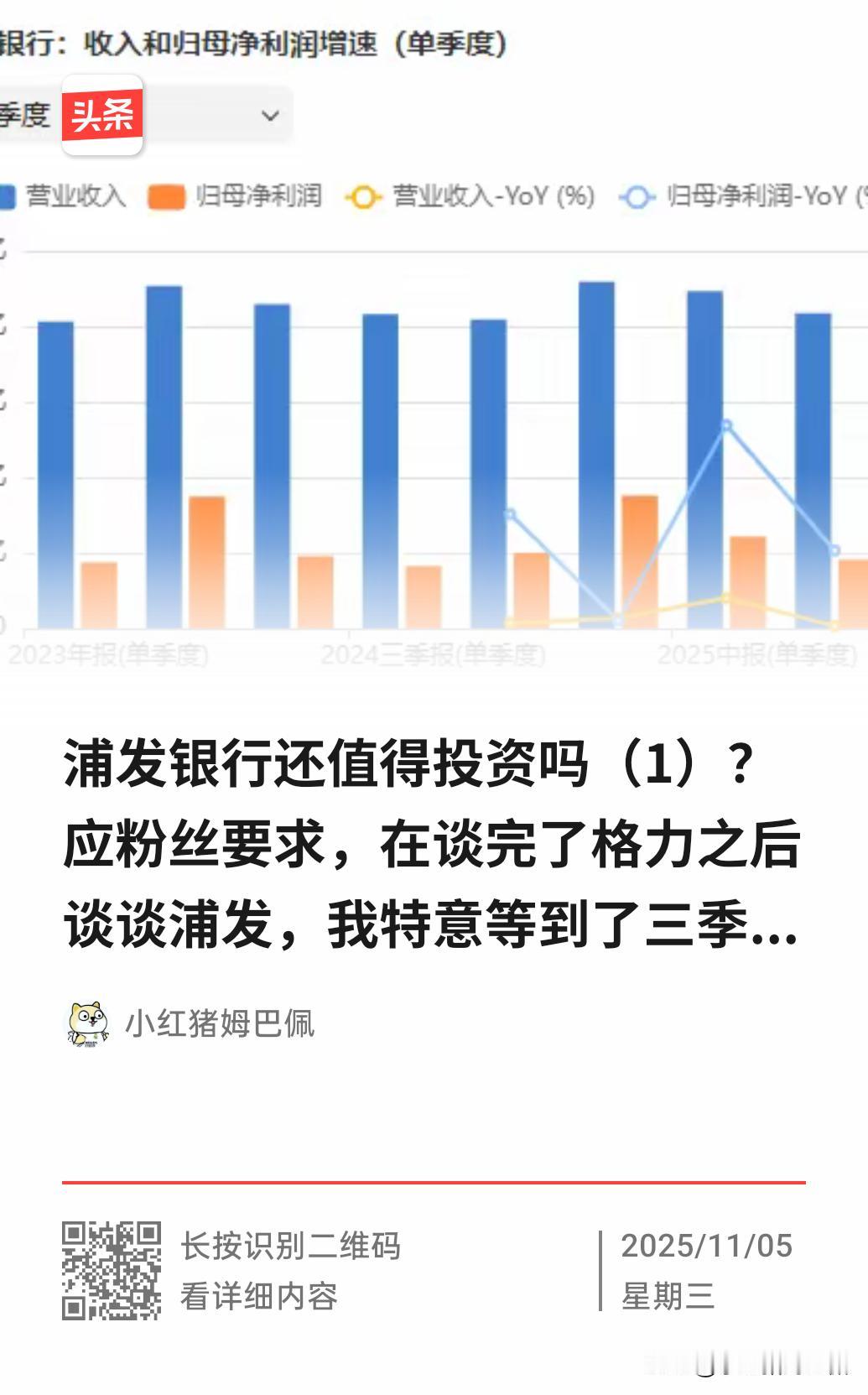

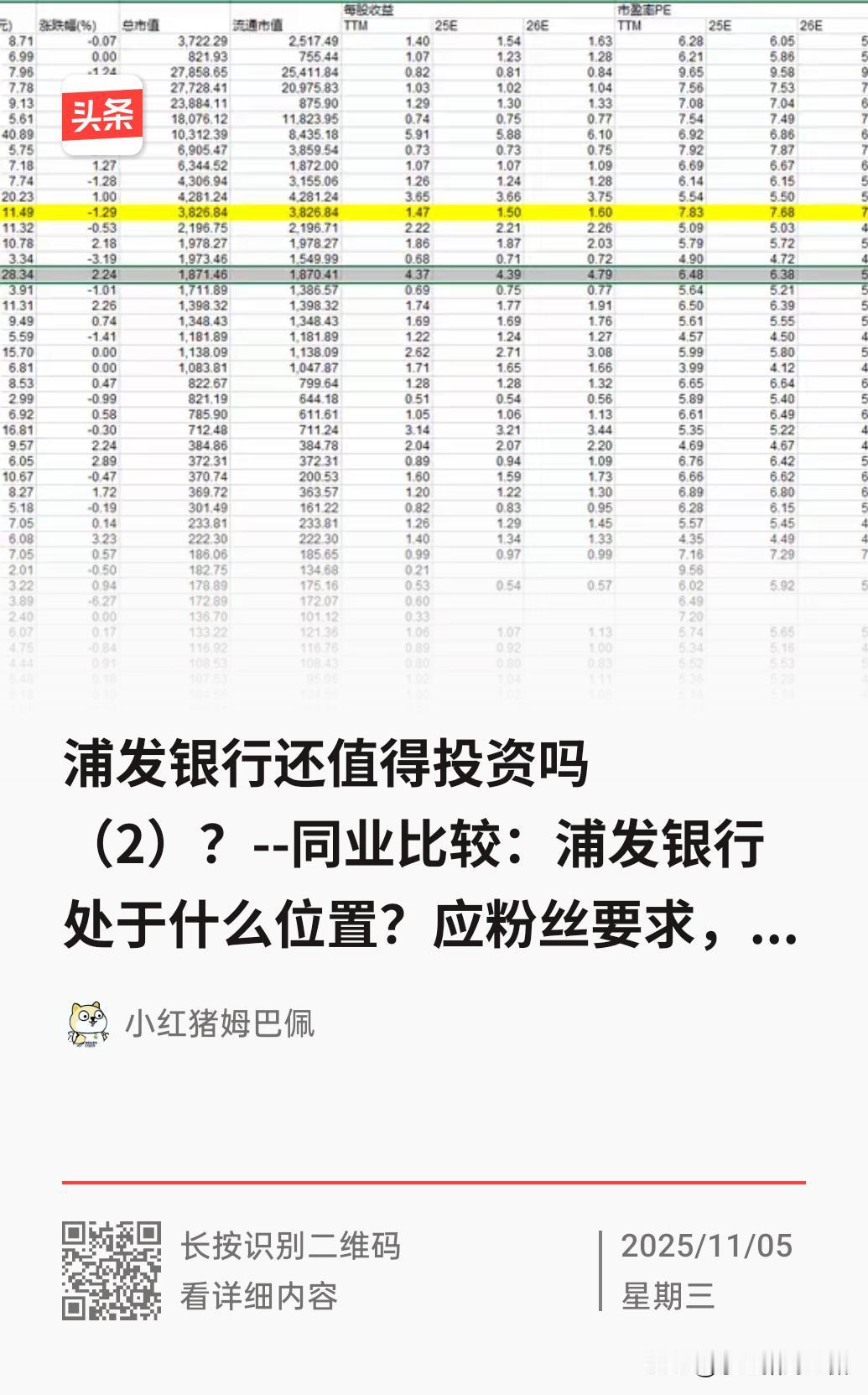

浦发银行还值得投资吗(3)?-- 完结篇:投资建议与风险提示 应粉丝要求,在谈完了格力之后谈谈浦发,我特意等到了三季报发完。在第1篇分析完了主要财务和经营指标及趋势、第2篇做了同业比较后,让我们进入到第3篇投资建议部分。 1、综合结论:浦发银行正处于一个 “困境反转”的早期阶段,是否投资取决于你对反转的信心和投资风险偏好。 看空逻辑(旧叙事):资产质量历史包袱重,盈利能力弱(ROE仅5-6%),资本金紧张制约发展,受地产周期拖累大。 看多逻辑(新变化):资本枷锁解除,转股完成是根本性的转折点,为公司“轻装上阵”提供了可能。资产质量现曙光:“不良双降”是基本面改善最硬的证据,有望逐步修复市场信心。经营出现积极信号:负债成本管控见效带动息差企稳回升,对公贷款高增显示其仍在特定领域具备竞争力。 一定的估值保护:0.5倍的PB已将绝大多数悲观预期计入价格,向下的安全边际较高。 2、投资建议: 对于风险偏好较高的价值型投资者:浦发银行是一只值得关注的“困境反转型”标的。其投资逻辑类似于“期权”,支付的对价(当前股价)较低,去博取未来基本面持续改善带来的巨大估值修复收益。建议可以开始分批布局,并密切跟踪其后续季报中资产质量和息差的持续性。 对于稳健的收益型投资者:可能需要保持更多耐心。尽管浦发银行的股息率也不低(报告预测在3.5%-4.4%),但其盈利和分红的稳定性相较于国有大行(如工行、建行)仍有差距。需要等待其ROE和盈利增长出现更稳定的回升信号后,再考虑将其作为高股息组合的核心配置。 3、需要警惕的风险: 宏观经济下行超预期:如果宏观经济复苏不及预期,将导致企业普遍经营困难,银行整体的资产质量都会面临压力,浦发银行的“不良双降”趋势可能难以维持。 资产质量超预期波动:浦发当下拨备覆盖率已在行业内属于中下水平,如后续资产质量出现进一步问题,可能进一步压缩PB估值空间。 存款竞争加剧:虽然当前浦发负债成本在下降,但银行业存款“白热化”的竞争格局长期存在,可能侵蚀其负债成本改善的成果。 总而言之,浦发银行基本面存在一些积极变化。“转股完成”解决了资本的“量”的问题,“不良双降”和“息差企稳”则提升了资产的“质”和“价”的预期, 这三者共同构成了一份“困境反转”的期望。投资者应将其视为一个在经济温和复苏背景下,具备估值修复弹性的贝塔型品种,并根据自身对风险的承受能力来决策。 在这条中,如果让我引入打分机制,值得投资满分10分的话,我给格力打4.5分,给浦发打6分。(该分数仅限于当下,因公司后续经营及报表更新,一定会有新的信息纳入考量) 第1、2篇传送门见图片。