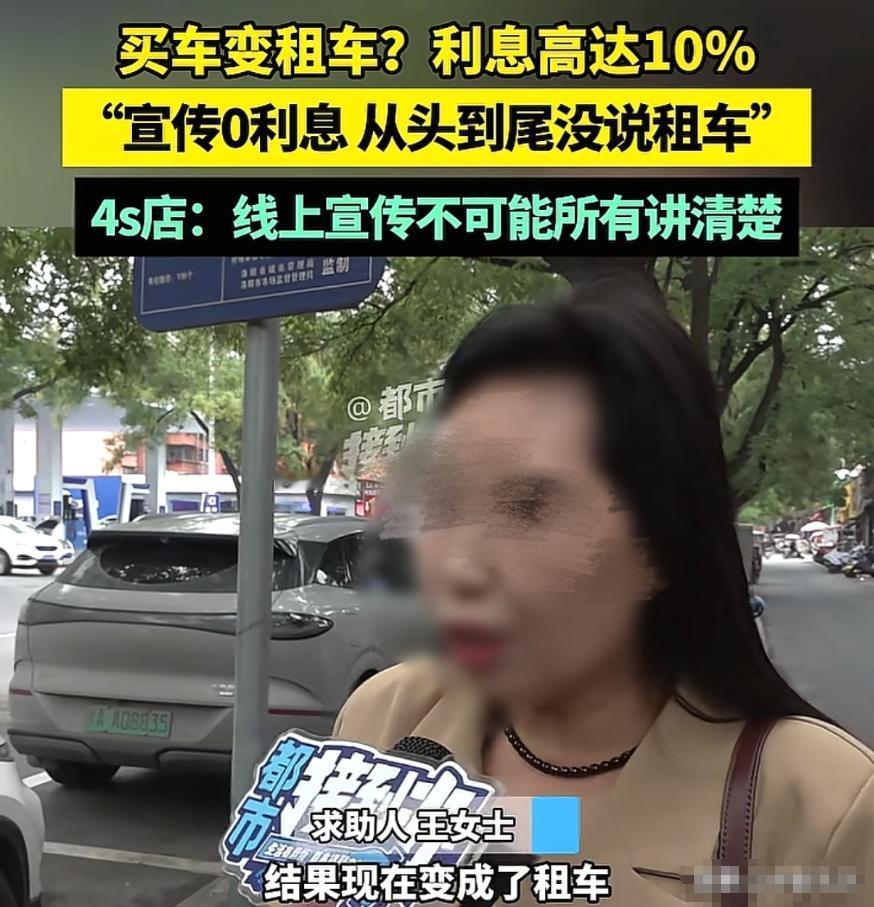

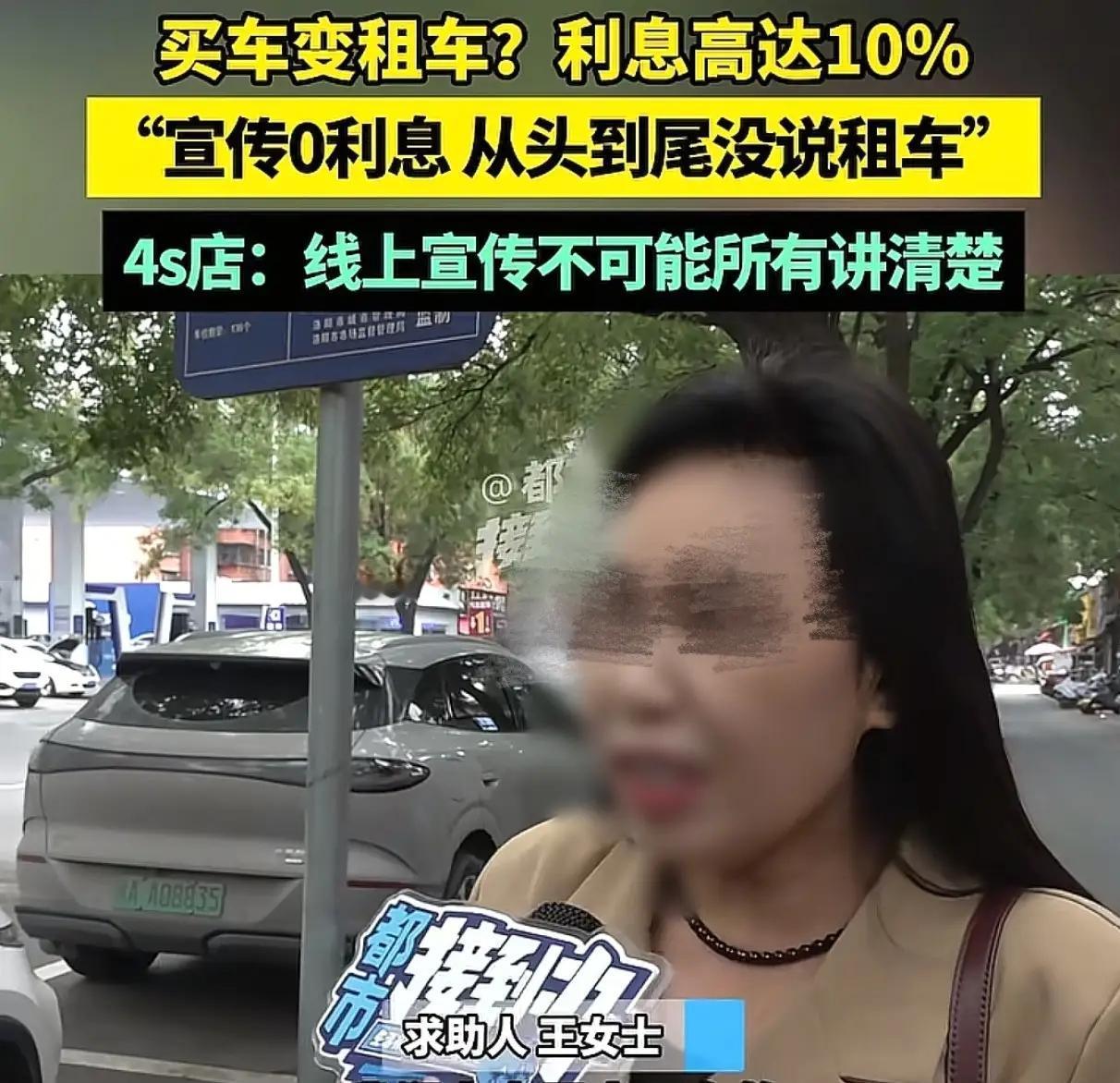

河南洛阳,女子带孩子去买车,跟4s店谈好,车辆总价138000元,不用首付,零利息。可女子孩子签完字后,这才发现他们以为的贷款买车变成了融资租赁,5年以内他们对车辆只有使用权,没有所有权,车子不是他们的,并且连本带息要还174000元,利息10%。女子觉得对方宣传的0息,纯粹是在诱导他们。销售经理却说:客户只有几千块钱,就想把车提走,他只要求0首付,月供4000以内,我是按照这个诉求来的。 河南洛阳一场普通的购车交易,最终演变成了消费者与4S店的激烈对峙,背后藏着的是精心设计的消费陷阱。 王女士想给踏入职场两年的孩子购置一辆代步车,手头积蓄有限的一家人,被4S店展厅里醒目的“五年0息”标牌牢牢吸引,一番洽谈后,双方敲定以零首付、零利息的方式购买总价13.8万元的车辆。 按照约定,王女士让孩子完成后续的签字手续,满心期待提车的一家人,却在签约后迎来了晴天霹雳。 通过手机应用快速签署的文件,并非预想中的汽车贷款合同,而是包含《融资租赁付款确认函》《售后回租合同》在内的一系列陌生文书。 更让他们无法接受的是,原本13.8万元的车款,变成了连本带息17.4万元的债务,折算下来利息高达10%,且未来五年内,他们只拥有车辆的使用权,所有权登记在融资租赁公司名下,所谓的“买车”实则成了“高价租车”。 这种操作明显是利用消费者对金融产品的不熟悉设下圈套,把高息租赁伪装成零息贷款,实在令人愤慨。 4S店的一系列操作,更暴露了这场纠纷并非偶然。 面对质疑,店内员工先是矢口否认这是融资租赁,声称只是通过租赁机构办理的常规分期贷款,在记者指出合同明确标注的“融资租赁”字样后,又立刻改口称自己并非当时的洽谈人员,不了解具体情况。 负责此事的销售经理出面后,说辞更是前后矛盾,一方面宣称“五年0息”政策并不包含王女士购买的车型,另一方面又坚称自己是按照客户“零首付、月供4000元以内”的诉求匹配的最优方案。 更荒唐的是,这位经理竟表示在他的认知里,所有贷款购车的消费者都只拥有使用权,没有所有权,这番言论连在场的记者都感到惊讶。 当被追问是否明确告知消费者租赁性质时,经理先是强调合作的放款企业合规合法,随后又轻描淡写地说“也许当时忘了说”,转而把责任推给消费者,声称成年人应当对自己的签字行为负责,还辩解合同签署时有足够时间供客户审核条款。 这种避重就轻、推卸责任的态度,完全无视了商家应尽的如实告知义务。 关键问题在于,多数普通消费者根本无法区分融资租赁与抵押贷款的本质区别。 两者最核心的差异在于所有权归属: 融资租赁的车辆所有权属于租赁公司,消费者支付的是租金; 而抵押贷款的车辆所有权归消费者本人,只是将车辆作为贷款抵押。 王女士的孩子征信状况良好,完全符合正常贷款的条件,4S店却刻意隐瞒两种金融产品的区别,引导其签署不利于消费者的融资租赁协议,本质上就是利用信息差进行误导。 面对这场纠纷,4S店提出的解决方案毫无诚意: 要么一次性还清17万元欠款,要么先偿还6个月月供,之后若想提前结清需支付贷款额10%的违约金,这两种方案都让王女士一家难以接受。 他们明确表示拒绝这些不合理要求,决定通过法律途径维护自身权益。 整个事件中,4S店从最初的宣传诱导,到沟通时的刻意模糊,再到事发后的推诿甩锅,每一步都充满了套路。 “零息”宣传本应是真实的优惠承诺,却成了吸引消费者的诱饵; 看似满足消费者诉求的付款方案,实则暗藏着产权与成本的双重陷阱。 对于缺乏购车经验和金融知识的普通消费者而言,这样的操作无疑是一种变相的欺诈,也给所有计划购车的人敲响了警钟。 今天的分享到这里就结束了,大家对此事有何看法,欢迎在评论区留言和讨论,感兴趣的可以点击头像加关注,我将每日更新优质内容,我们下期见。 信源: 原文登载于都市报道2025年10月14日关于《10月11日,河南,洛阳,买车变租车?利息高达10%,“宣传0利息 从头到尾没说租车”4s店:线上宣传不可能所有讲清楚》的报道