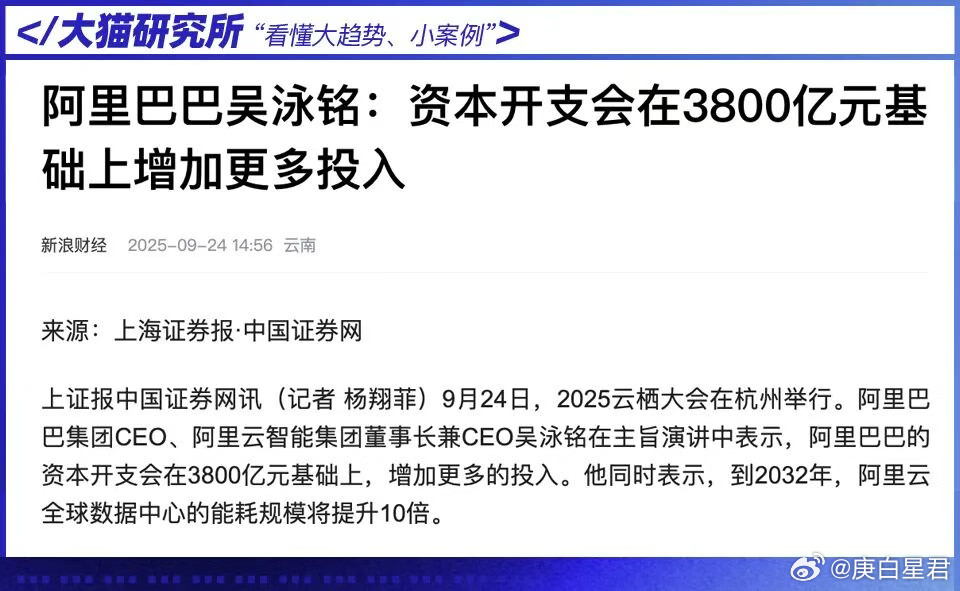

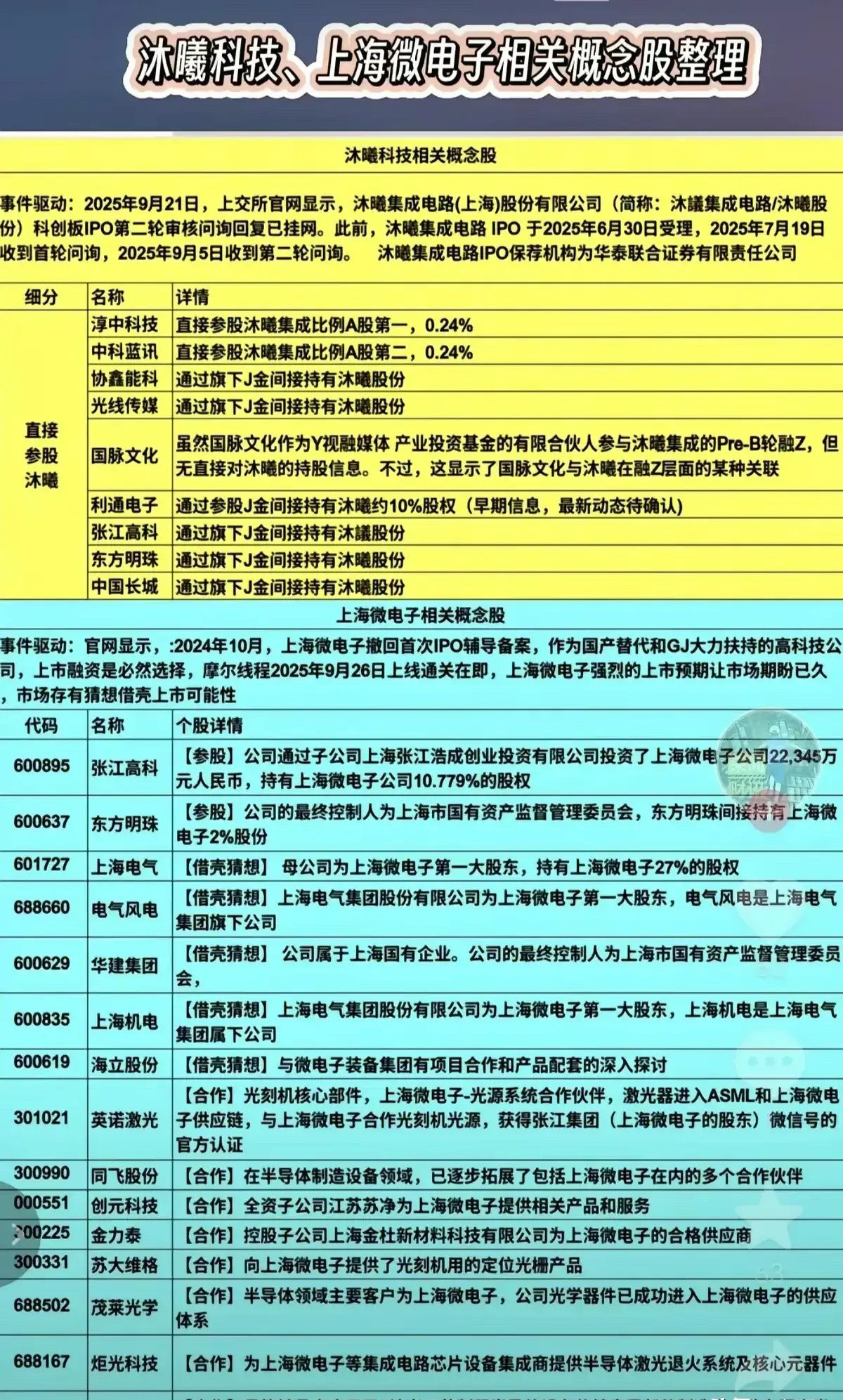

新风口,新机遇,先进陶瓷板块!

一、先进陶瓷产业链综合分析

先进陶瓷是半导体、电子、光电等高端制造领域的关键材料,产业链覆盖半导体陶瓷结构件、陶瓷管壳、陶瓷膜、陶瓷介质滤波器、陶瓷基板、MLCC等多个细分领域。国内企业在国产化替代和技术突破上成果显著,如珂玛科技市占率超80%、正帆科技实现“卡脖子”材料国产替代等,行业兼具技术高壁垒与市场高成长性,是半导体产业链国产替代的核心赛道之一。

二、相关受益个股梳理分析

1. 珂玛科技:国内半导体先进结构陶瓷龙头,2024年国内市占率约80%,在半导体陶瓷结构件领域技术壁垒深厚,是国产替代核心标的。

2. 三环集团:先进陶瓷平台型龙头,泛半导体精密陶瓷结构件产品逐步市场化,业务覆盖陶瓷材料全产业链,应用场景持续拓展。

3. 正帆科技:通过收购汉京半导体62.23%股权,掌握高精密石英与先进陶瓷材料制造技术,实现半导体关键材料国产替代,部分产品市占率超越国际供应商。

4. 中瓷电子:国内电子陶瓷材料核心供应商,陶瓷加热盘批量应用于国产半导体关键设备,在电子陶瓷材料端为半导体设备提供核心配套。

5. 国瓷材料:国内卫星射频微系统芯片封装陶瓷管壳核心供应商,半导体制冷片TEC前期陶瓷赛创已量产并小批量销售,技术领先性突出。

6. 鸿远电子:子公司鸿安信运营微纳系统集成陶瓷管壳业务,聚焦射频与微波、光电与传感、通用集成电路三大领域,细分场景布局精准。

7. 久吾高科:陶瓷膜龙头,其膜分离技术在半导体晶圆、光伏硅材料生产中用于超纯水制备、硅材料回收等,为半导体制造提供环保材料解决方案。

8. 灿勤科技:国内陶瓷介质滤波器龙头,产品广泛应用于半导体领域,同时布局高导热氮化铝陶瓷材料研发,技术布局兼具当前与未来。

9. 昀冢科技:全资孙公司基于DPC技术开发工业激光芯片用预制金锡热沉产品,2023年底实现商业化量产,在陶瓷基板高端应用领域实现突破。

10. 博敏电子:国内AMB陶瓷基板企业,产能规模排名第二,具备规模化生产能力,为半导体功率器件等提供核心材料支撑。

11. 火炬电子:自产多层片式陶瓷电容器(MLCC),是半导体领域被动元件核心供应商,MLCC产品技术成熟、应用广泛。

12. 旭光电子:氮化铝粉体年化产能500吨,氮化铝材料相关产品已配套应用于半导体领域,在氮化铝陶瓷材料端具产能与应用双重优势。

13. 恒合股份:核心产品含陶瓷压力传感器及芯体,在陶瓷传感器领域具技术特色,业务向半导体检测等领域拓展。

14. 天马新材:年产5万吨电子陶瓷粉体材料生产线部分投产,产品终端覆盖集成电路、半导体、平板显示等领域,是电子陶瓷粉体核心供应商。

15. 江化微:主营湿电子化学品,为半导体陶瓷生产提供超纯试剂,间接支撑先进陶瓷制造,是半导体材料供应链关键参与者。

16. 安集科技:抛光液、光刻胶去除剂龙头,为半导体陶瓷结构件加工提供工艺材料,助力先进陶瓷在半导体领域的应用落地。

17. 天通股份:布局压电陶瓷、磁性材料,陶瓷材料业务向半导体封装领域延伸,凭借技术积累适配高端半导体需求。

18. 法拉电子:国内薄膜电容龙头,虽属被动元件细分,但与先进陶瓷企业形成配套,为半导体设备提供元件支持。

19. 时代电气:布局半导体陶瓷散热基板,依托轨道交通技术积累开发高功率半导体陶瓷基板,应用于功率器件领域。

20. 光威复材:在陶瓷基复合材料领域布局,相关材料可应用于半导体高端设备结构件,技术跨界实现高端制造适配。

三、总结

先进陶瓷是半导体产业链国产替代的核心赛道,覆盖材料、结构件、器件等多环节,国内企业在技术突破和市占率提升上成果显著。珂玛科技、正帆科技等龙头在细分领域已形成壁垒,补充的江化微、安集科技等企业则从材料、工艺等维度完善了产业链布局。整体来看,行业兼具技术高壁垒与市场高成长性,是半导体产业链中值得关注的细分方向。

本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!

![[思考]收购的时机还是很重要。本来没多少预期的收购,因为当下刚好热炒芯片。。。向](http://image.uczzd.cn/16574256766960278865.jpg?id=0)