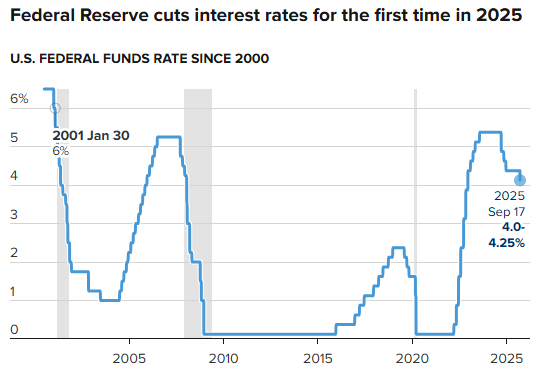

美国联邦储备委员会周三批准了一项市场广泛预期的降息举措,并暗示,由于对美国劳动力市场的担忧加剧,今年年底前还将再降息两次。

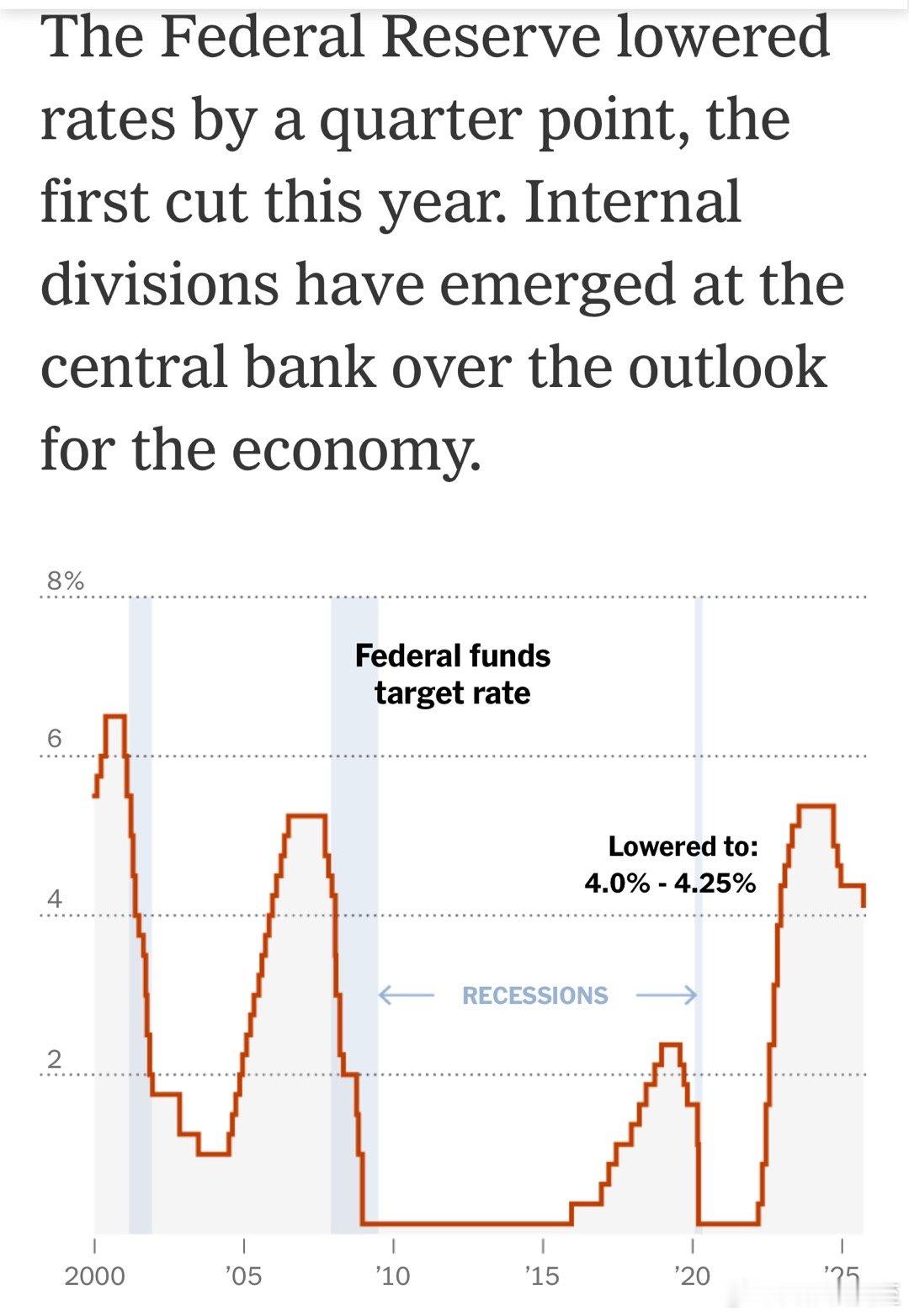

联邦公开市场委员会(FOMC)以11票赞成、1票反对的投票结果,将基准隔夜贷款利率下调25个基点(0.25个百分点),反对声音少于华尔街此前预期。此次决议后,隔夜拆借利率区间定为4.00%至4.25%。

新上任的美联储理事斯蒂芬・米兰是唯一反对此次25个基点降息的政策制定者,他主张应降息50个基点(0.5个百分点)。

曾被认为可能投出反对票的理事米歇尔・鲍曼与克里斯托弗・沃勒,均对此次25个基点的降息投了赞成票。上述三人均由美国总统特朗普任命——整个夏季,特朗普一直在向美联储施压,不仅要求其按传统幅度降息25个基点,还要求其快速、大幅下调联邦基金利率。

在会后声明中,委员会再次将经济活动描述为“增速放缓”,同时新增表述称“就业岗位增长放缓”,并指出通胀“已有所回升,且仍保持在相对较高水平”。就业增长放缓与通胀上升并存,与美联储“稳定物价、充分就业”的双重目标存在冲突。

美联储声明称:“经济前景的不确定性依然较高。委员会密切关注其双重使命面临的双向风险,并判断就业领域的下行风险已有所上升。”

市场对此次决议的反应好坏参半:道琼斯工业平均指数上涨逾300点,标准普尔500指数与纳斯达克综合指数则出现下跌;美国国债收益率小幅走低。

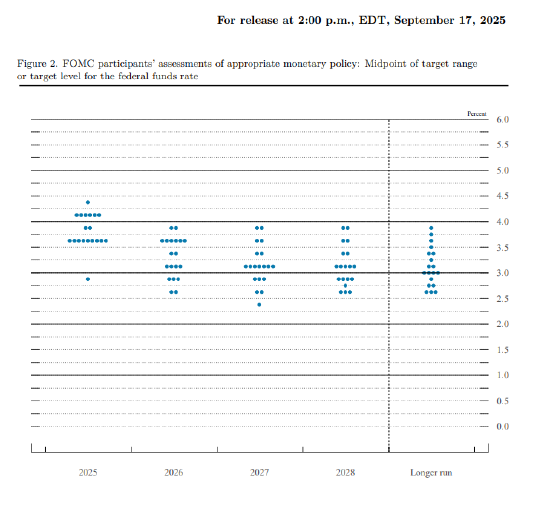

除利率决议外,官员们在备受关注的“点阵图”(反映个人利率预期的图表)中指出,今年年底前还将再降息两次。不过,该图表显示出明显的意见分歧:其中一个点位(可能来自米兰)显示,今年还将累计降息1.25个百分点。

点阵图以匿名方式绘制,每位参会者对应一个点位。米兰此前一直主张大幅降息。在19位参会者中,9人认为今年仅需再降息一次,10人认为需再降两次(意味着可能在10月和12月的会议上实施),还有1位官员反对包括周三此次在内的任何降息举措。

高盛资产管理公司固定收益宏观策略主管西蒙・丹古尔表示:“如今联邦公开市场委员会多数成员的目标是今年再降息两次,这表明委员会中的‘鸽派’已掌握主导权。我们认为,除非通胀出现大幅意外上升或劳动力市场显著反弹,否则美联储不会偏离当前的宽松政策轨道。”

点阵图显示,2026年将降息一次,远慢于当前市场预期的三次。交易员此前已完全消化了本周的降息预期。官员们还表示,2027年将再次降息,届时美联储利率将逐步趋近3%的长期中性利率水平。有六位官员认为,长期中性利率应低于中位预期水平。

会议发布的总体经济状况预测显示,2025年经济增速将略快于6月的预测,而对失业率与通胀率的预期则与此前持平。

此次会议召开前,政坛上演了一场戏剧性风波——这对一家通常低调运作、鲜有反对声音的机构而言尤为罕见。

一年前,出于对“失业率逐步上升可能预示经济整体走弱”的类似担忧,联邦公开市场委员会曾批准一次大幅降息50个基点。特朗普称,那次降息带有政治动机,目的是影响总统大选,助力其民主党对手卡玛拉・哈里斯。

特朗普对美联储的施压,以及米兰的任命,引发了外界对“美联储传统政治独立性”的质疑——长期以来,美联储一直力求不受政治干预。米兰还曾公开批评美联储主席杰罗姆・鲍威尔及其同事,外界普遍认为,他会为迎合总统“大幅降息”的诉求而投出支持票。

特朗普称,美国需要通过降息提振低迷的房地产市场,并降低政府债务的融资成本。

本周还存在另一重政治纠葛:法院禁止特朗普解雇美联储理事莉萨・库克——库克是美国前总统任内任命的官员。白宫指控库克在获取联邦支持的抵押贷款购买房产时存在欺诈行为,但目前尚未对其提起诉讼。

库克此次也加入了支持降息25个基点的多数阵营。

近期信号显示,美国经济增长依然稳健,消费支出超出预期,但劳动力市场仍是争议焦点。

就业方面,8月失业率升至4.3%——尽管从历史标准来看仍处于较低水平,但已创下2021年10月以来的新高。今年以来,新增就业岗位增长陷入停滞;美国劳工统计局近期发布的修正数据显示,在2025年3月之前的12个月里,美国经济新增就业岗位数量比最初报告的少了近100万个。

沃勒理事尤为担忧这一状况,他表示,美联储应立即实施宽松政策,以防范劳动力市场未来可能出现的问题。此外,沃勒也被视为鲍威尔主席的潜在继任者——鲍威尔的任期将于2026年5月结束。

![扛不住了,美联储终于降息了。对咱们有影响呢[???][???][???]你可以把世界](http://image.uczzd.cn/2015521627421752046.jpg?id=0)

酒窝里装满了酒

要开始收割了,谁回事第一个倒霉蛋