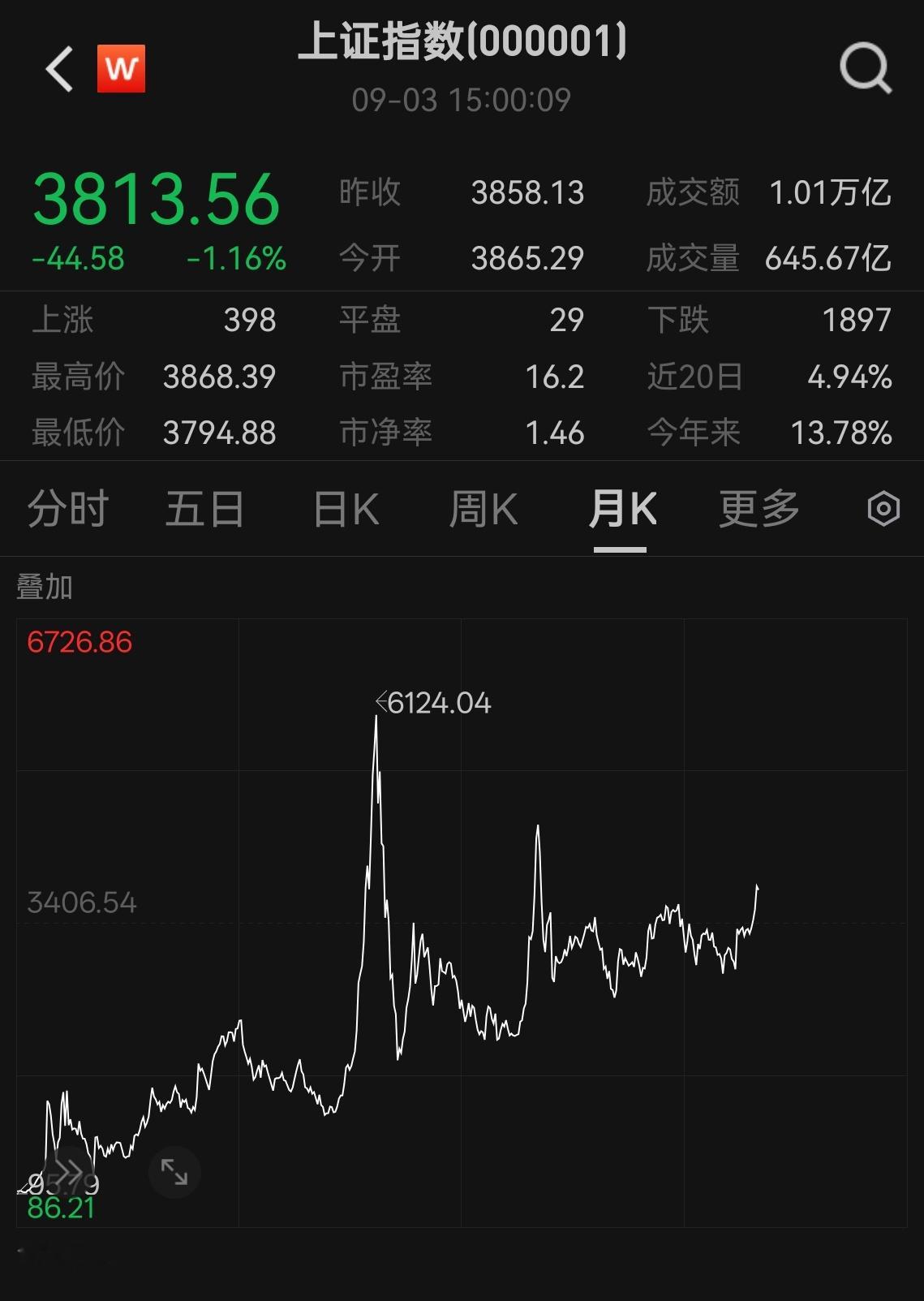

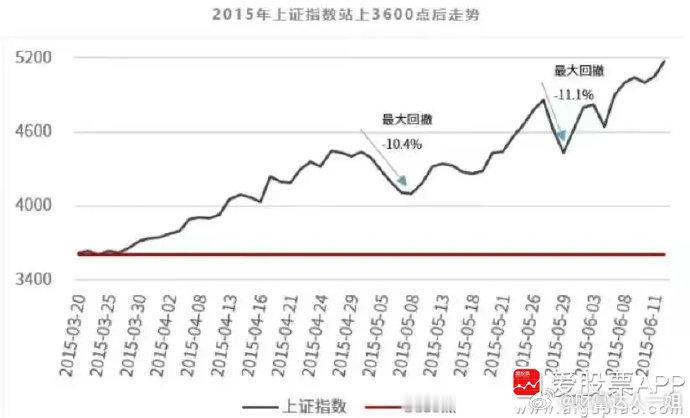

今天又复读了一下高博二十年前的成名作,其中的框架对现在市场极其具有参考价值。十年一个小水牛成因还是如此的相似。

这一轮价投者的有些不适,是在于这种资产重估就是流动性造成的,尤其是流动性来自于投资视野很短的过剩货币持有者,因此造成空间上的风险溢价下跌,所谓浪的高风险资产获得更大的重估,而不是20-22年机构定价时期,时间上的风险溢价下降,是由机构投资者视野拉长而形成的估值提升(当时的典型是茅台给出五十年永续现金流估值)。

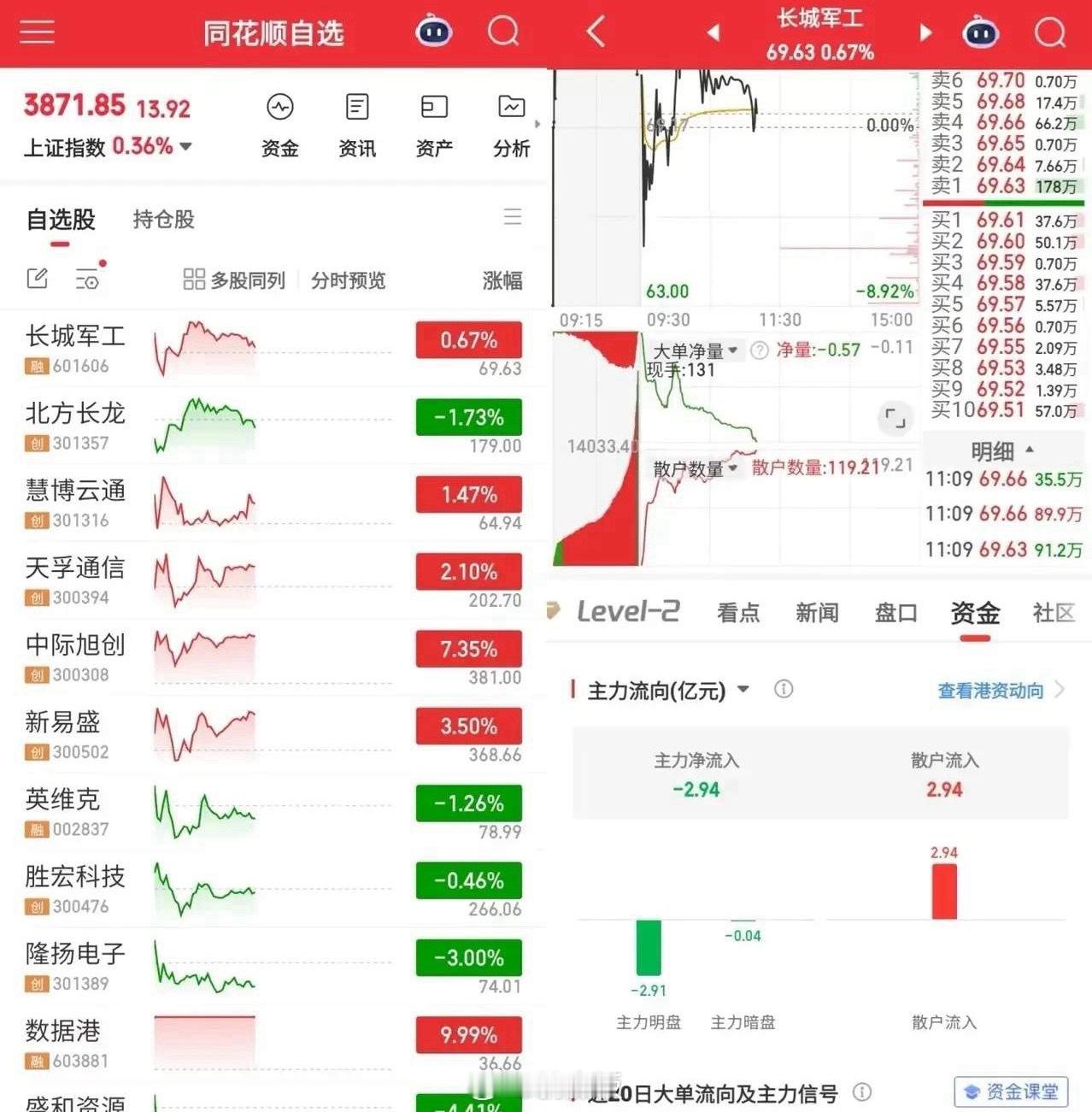

此外主动信贷创造也是一种信号,主动信贷创造有别于实体需求旺盛时被动信贷创造,主要表现是贷款加权利率下降,主动贷款补贴等,以此创造需求,对冲有效需求不足的情况。在这种情况下,一般代表实体部门弱,实体的钱反而会涌向资本市场去吃一口。