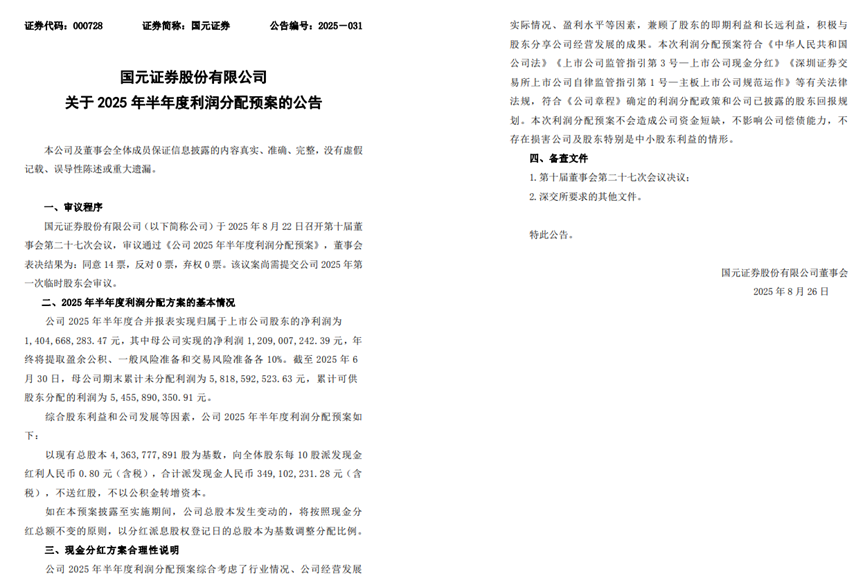

就在刚刚,国元证券(000728.SZ)披露的2025年半年度报告交出了一份堪称“亮眼”的成绩单——营收、归母净利润同比增幅双双突破40%,延续了三年盈利连增的良好势头。那么现在我们来看看,这匹皖籍券商黑马,到底靠什么杀出重围?

狂赚14亿还分红

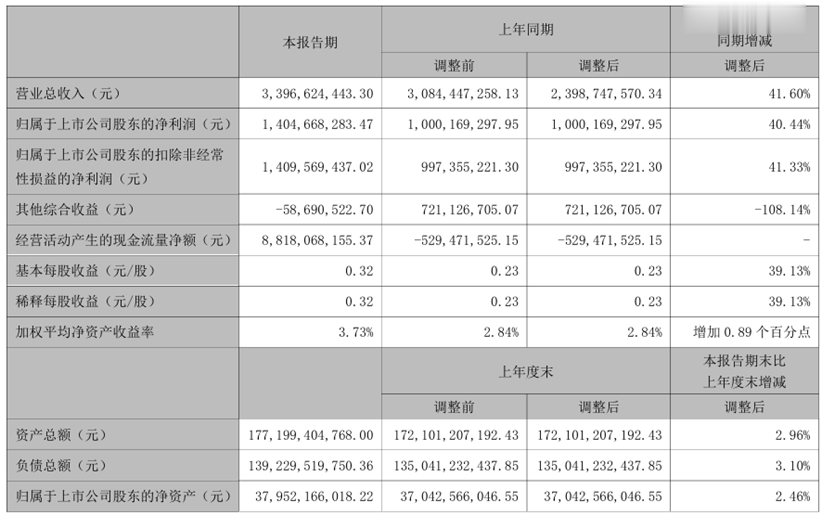

2025年上半年,国元证券净赚14.05亿,比去年多赚4个亿,这已经是连续3年半年度净利润上涨;营收33.97亿,同比涨41.60%。

最让人惊喜的是"兜里的活钱"——经营活动现金净流入88.18亿,去年同期还是-5.29亿。一年时间从"缺钱"变"有钱",足足多了93亿,连续2年正向增长,公司抗风险的底气直接拉满。

更实在的是对股东:每10股派0.8元现金红利(含税),光这一次就派3.49亿,加上之前的分红,2025年上半年累计派现6.98亿,分红比例31.11%。要知道这钱是从545亿可分配利润里拿的,既不影响公司偿债,也不亏待中小股东,合规又大方。

三驾马车齐发力

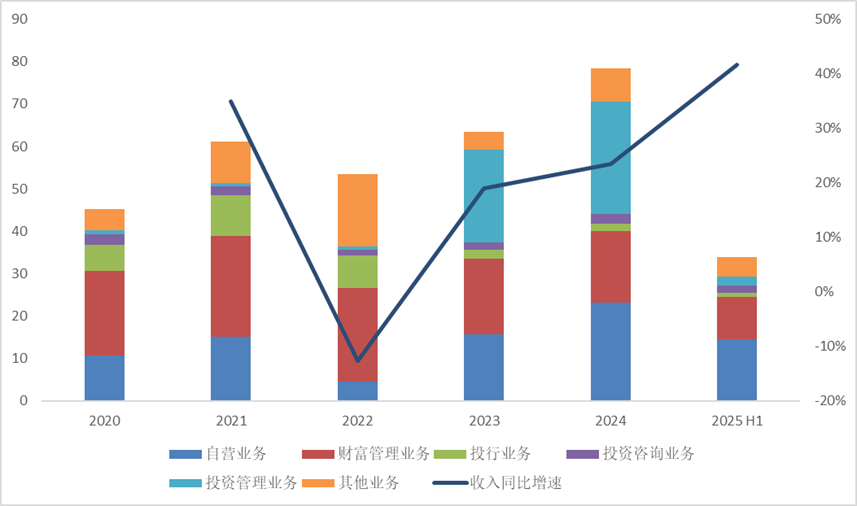

国元证券的业绩能爆,核心靠"自营业务"这颗"压舱石"——上半年14.6亿收入,占了总营收的42.98%。能把自营做这么牛,离不开公司自营业务线的少壮派核心管理者。

连子公司国元创新都被带飞了:上半年自营收入1.37亿,同比狂涨1169.75%(相当于去年1块今年12块),利润1.28亿,同比翻了18倍多(1847.75%)。

如果说自营是"核",财富业务就是"翼"——上半年财富管理收入9.98亿,同比涨22.34%,其中经纪和两融业务直接"双击"。

经纪业务借着资本市场热度,收入7.06亿,同比涨45.42%;两融更猛,余额202.09亿,日均市占率1.09%,收入2.9亿,同比增速45.59%——离不开公司财富业务线核心管理团队的深耕发力。

要知道,券商财富业务现在都在转"买方投顾",梁化彬带的团队没掉队——不拼销售规模,拼客户资产保值增值,这种打法虽然慢,但能留住长期客户,难怪财富收入能稳涨。

国元证券的投行也没拖后腿:上半年收入9025万,同比涨44.78%,不算最高,但胜在"差异化"——别人抢大项目,国元证券专做"接地气"的事。

股权融资上,1单IPO、2单再融资、4单新三板、3单并购重组,合计募资30.82亿,同比翻了2.4倍,项目还都是量子信息、新能源汽车这些新兴产业,既符合政策又有增长性。

债券融资更显"地方担当":发行了安徽首支小微企业支持债券"25投资01",填补了省里这块空白;还发了"25彩虹K1"等科创债,帮科技型企业解决融资难——今年以来债券承销规模140.62亿,同比涨43.77%。

图1:国元证券细分业务收入表现

国元证券还有个"隐藏王牌"——控股的公募子公司长盛基金。上半年虽然营收只涨0.95%(2.48亿),但净利润涨13.88%(3886万),更关键的是规模:2025年二季度达964.13亿,比一季度环比涨11.88%。

黑马能冲多远?

现在券商行业正处在"从通道业务转综合金融服务"的关键期,很多公司要么守着老业务不赚钱,要么盲目创新"踩坑",国元证券却走通了一条路:

短期靠自营"压舱",用低波策略抵御风险。

中期靠财富业务"拉增长",用买方投顾留客户。

长期靠投行"接地气",服务地方和科创,赚稳定钱。

管理层更给力,42岁陈宁、44岁梁化彬这样的少壮派挑大梁,既有冲劲又懂业务。

今年是总裁胡伟上任的第二个年头,从连续三年盈利增长,到自营、财富、投行三驾马车齐跑,再到给股东发7亿分红,这份半年报确实够亮眼。

不过问题也来了:券商行业竞争越来越激烈,国元证券接下来能不能把自营的优势保持住?财富业务能不能从"靠市场"变成"靠能力"?评论区聊聊,你觉得国元证券这匹黑马,能冲多远?