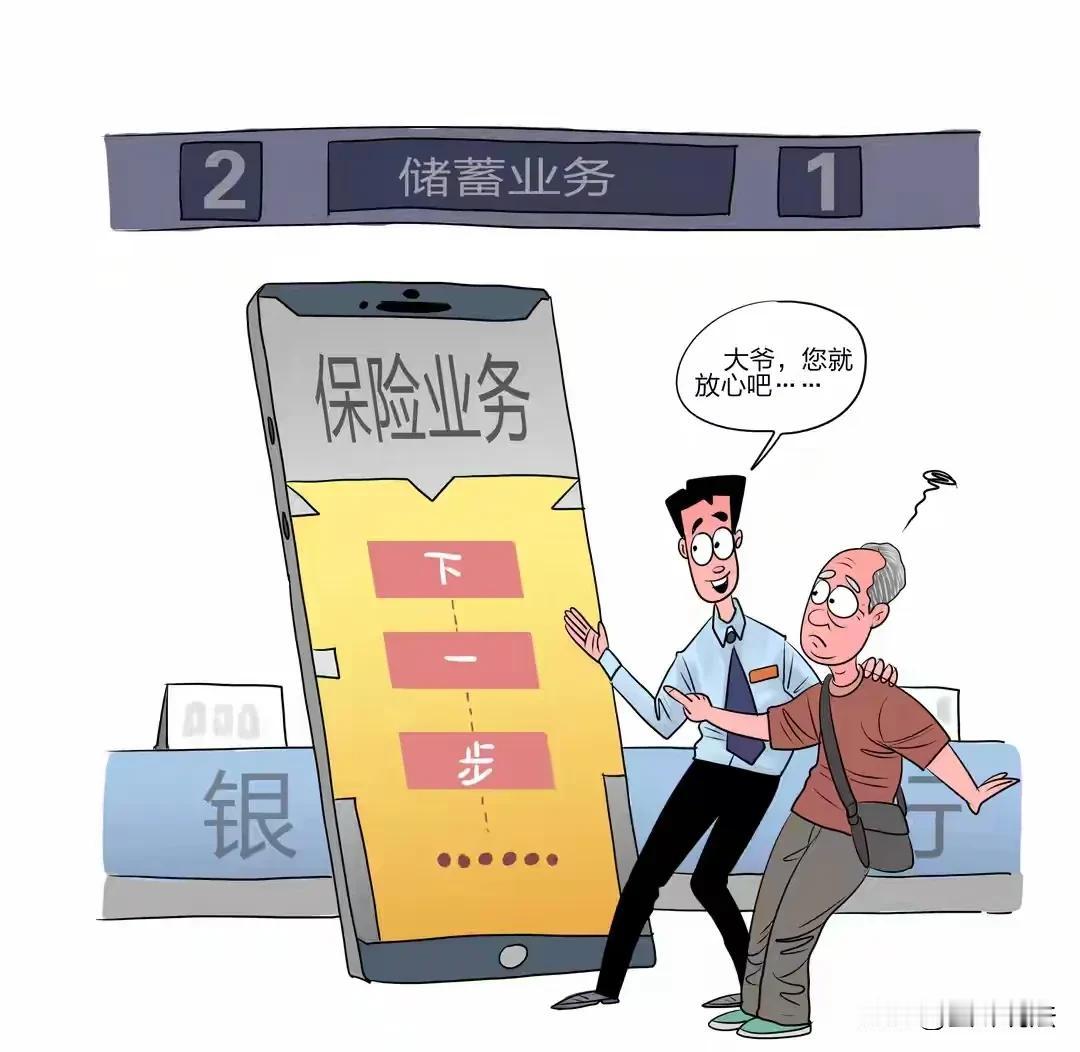

陕西西安,老人去银行办理12万存款时,稀里糊涂被工作人员给办理成保险。两个月后,老人让亲戚帮忙查看手机银行才得知这是保险,还没有任何纸质合同,往后每年都要缴12万的保费。老人傻眼了,找银行讨要说法,银行:办理时有录音、录像的“双录”确认,电子合同有老人签字,无法退保。 据大风新闻8月20日报道,老人银行存12万,两个月后发现变保险,每年还要缴12万,这可愁坏了老两口。 家住西安草滩的张女士最近愁得饭都吃不下,觉也睡不着,老伴儿徐师傅俩月前在银行存的12万,居然变成了保险,往后两年每年还得再缴12万,这对退休金不高的老两口来说,简直是晴天霹雳。 事情得从2025年6月说起。 张女士和徐师傅以前住在高新区时,常去科技二路的平安银行高新支行办事,跟客户经理贾某也熟络起来。 6月11号,徐师傅有笔12万存款到期,贾某主动打电话说有款利息高的存款,徐师傅一听就动了心。出门前,记性不太好的徐师傅还特意被张女士叮嘱:记得是去存款,别弄错了。 到了银行,贾某和另一位工作人员陪着徐师傅操作手机,徐师傅平时不怎么会用手机银行,全程跟着指引点。 回家后他跟张女士说,存了个三年期定期,利率2.5%还挺划算,就是没拿到存单,银行说现在不提供纸质的了。 老两口想着钱在银行里肯定安全,也就没多问,慢慢把这事抛在了脑后。 直到7月底,家里来了个年轻亲戚,顺手帮徐师傅看了眼手机银行,这一看可不得了。那12万根本不是存款,而是买了保险。 徐师傅一听,当场差点气晕过去,张女士也跟着慌了神,连着好几天吃不下睡不着,每年还要缴12万,这钱哪儿来啊。 徐师傅赶紧跑到平安银行高新支行核实,结果确认真是买了保险。接下来十多天,老两口天天打平安保险的投诉电话,就想把这保险退了。 8月11号下午,保险公司有人和他们在银行面谈,说周五给答复,可左等右等也没消息,没办法,他们只好拨通了银监会的电话。 更让老两口犯嘀咕的是,都过去两个多月了,不管是银行还是保险公司,连份纸质保险合同都没给他们。 张女士满是无奈,手里连个合同都没有,咋知道条款公不公平啊? 8月19号下午,记者来到平安银行高新支行,问起客户经理贾某,工作人员说她正在休假。 银行负责人回应,徐师傅当初买保险时是知情的,银行按规定做了录音、录像的“双录”,电子合同也有他本人签字确认。 而且“双录”后和签电子合同后,都有20天的犹豫期,犹豫期内手机还会有提示,可徐师傅当时没提出异议。 至于没拿到纸质合同的事,负责人说电子合同就在徐师傅的手机银行里,是他自己没提想要纸质版的。 可徐师傅却不这么说,他表示自己在所谓的犹豫期里,压根没收到过任何提示。平时他不怎么会用手机银行,有问题都是靠微信或打电话问贾某。 而且当初“双录”时,他还以为是在办存款手续,全程都不能自由说话,只能跟着工作人员的指引说“是”“不是”“同意”“不同意”,根本没搞清楚录这些是为了买保险。 现在,老两口看着手机银行里的保险记录,想到未来两年还要凑出24万保费,就愁得坐立难安,只盼着能早点把这事解决,把辛苦攒下的钱拿回来。 对于此事,从法律角度应该如何看待呢? 首先,徐师傅是否属于重大误解呢? 《民法典》第一百四十七条规定:基于重大误解实施的民事法律行为,行为人有权请求人民法院或者仲裁机构予以撤销。 徐师傅前往银行的初衷是办理存款业务,并且在去之前客户经理贾某也是以高利息存款为由联系他的。 但最终却办成了保险,徐师傅在“双录”时还以为是办理存款所录,自己只能按照工作人员引导回答“是”或“不是”“同意”或“不同意”。 显然他对行为的性质产生了根本性的错误认识,将购买保险误解为办理存款,这直接导致行为后果与他的真实意思相悖。 而且后续每年需缴纳12万保费,对退休金不高的老两口造成了较大的经济压力和损失,符合重大误解的构成要件。 所以,徐师傅有权依据此法律条款,请求人民法院或者仲裁机构撤销这份保险合同。 银保监会多次发文要求银行销售保险产品时要严格执行“双录”,充分披露产品信息和风险,不得误导销售。 虽然银行有“双录”,但徐师傅表示自己在“双录”时以为是办理存款,且在所谓的犹豫期内也未接到任何提示。 银行工作人员有义务清晰、明确地告知徐师傅所办理业务是保险而非存款,包括详细介绍保险产品的特点、风险、保费缴纳方式、收益情况等重要信息。 从徐师傅的反应来看,银行工作人员很可能没有充分履行告知义务,存在误导销售的嫌疑。 如果能证实银行存在这种违规行为,那么徐师傅的退保主张就有更坚实的法律依据,他可以以此为证据,通过向监管部门投诉或者向法院起诉等方式来维护自己的合法权益,要求全额退保。