中信特钢2024年继续下滑,2025年一季度净利润开始反弹了

还是一位朋友让看的公司,中信泰富特钢集团股份有限公司(股票简称:中信特钢)是中国中信集团旗下、中信泰富有限公司控股的专业化特殊钢制造企业集团,已成为我国特钢产业引领者、市场主导者和行业标准制定者,是中国钢铁工业协会和中国特钢企业协会双会长单位。

中信特钢旗下有江阴兴澄特钢、大冶特钢和青岛特钢等五大特钢制造基地和九大生产基地。具备年产1400多万吨特殊钢生产能力,工艺技术和装备具备世界先进水平,是目前全球钢种覆盖面大、涵盖品种全、产品类别多的精品特殊钢生产企业集团。产品畅销全国并远销美国、日本以及欧盟、东南亚等60多个国家和地区。

2024年,中信特钢的营收同比下跌了4.2%,为1092亿元,最近四年的营收规模在千亿元左右,呈阶梯状上升的迹象。2025年一季度同比下跌5.6%,有可能会终结从2022年开始的“俯卧撑”模式,出现单向下跌的情况。不过,一季度并不能代表全年的情况,至少现在还不能过早得出这样的结论。

2024年,包括“特殊钢棒材”在内的四大核心产品系列的销售收入都在下跌,跌幅最高的是“特种钢板”,起到关键作用的还是“特殊钢棒材”的下跌。产品结构上有小幅的调整和变化,总体上与上年差异不大。

我们来看中信特钢的销量,钢材产品的销量是比着尺子来完成任务的,增长幅度极小,焦炭产品这类非核心业务增长倒还不错。主要产品的销量略有增长,至少没有下跌,但销售收入却普遍下跌,只有一个原因会导致这种现象,那就是产品的价格下跌了。后面我们会看到毛利率有增有降,这又是什么原因呢?那就是原材料的价格也在普遍下降。

国内外市场都在下跌,国外市场的下跌幅度更大,2023年大幅增长的国外市场占比,2024年又回调了一些。从中信特钢这种表现看,通过国际市场来解决增长问题,难度还是很大的;再结合着最近的关税或贸易争端,2025年想要在这方面取得重大突破,可能是不现实的。

净利润的表现并没有出现营收那种“俯卧撑”模式,而是出现了类似“正态分布”的形状;以2021年为峰值,前面的年份为增长,后面的年份为下跌。差异主要是在2023年营收创下新高时,净利润仍在下跌,反而是最近三年下跌最猛的年份。让人有点意外的是,2025年一季度的净利润同比还有所增长,难道是厌倦了一个方向,有时候也要回头望一望吗?

上面那个玩笑,似乎是真的,因为营收的增减是分周期的轮动,净利润却持续下跌了八个季度;2025年一季度的小幅增长,像是持续螺旋增长后的刹车,这可能是下跌趋缓,或者反弹的信号,但不太可能是市场全面回暖的信号,毕竟营收仍在下跌。

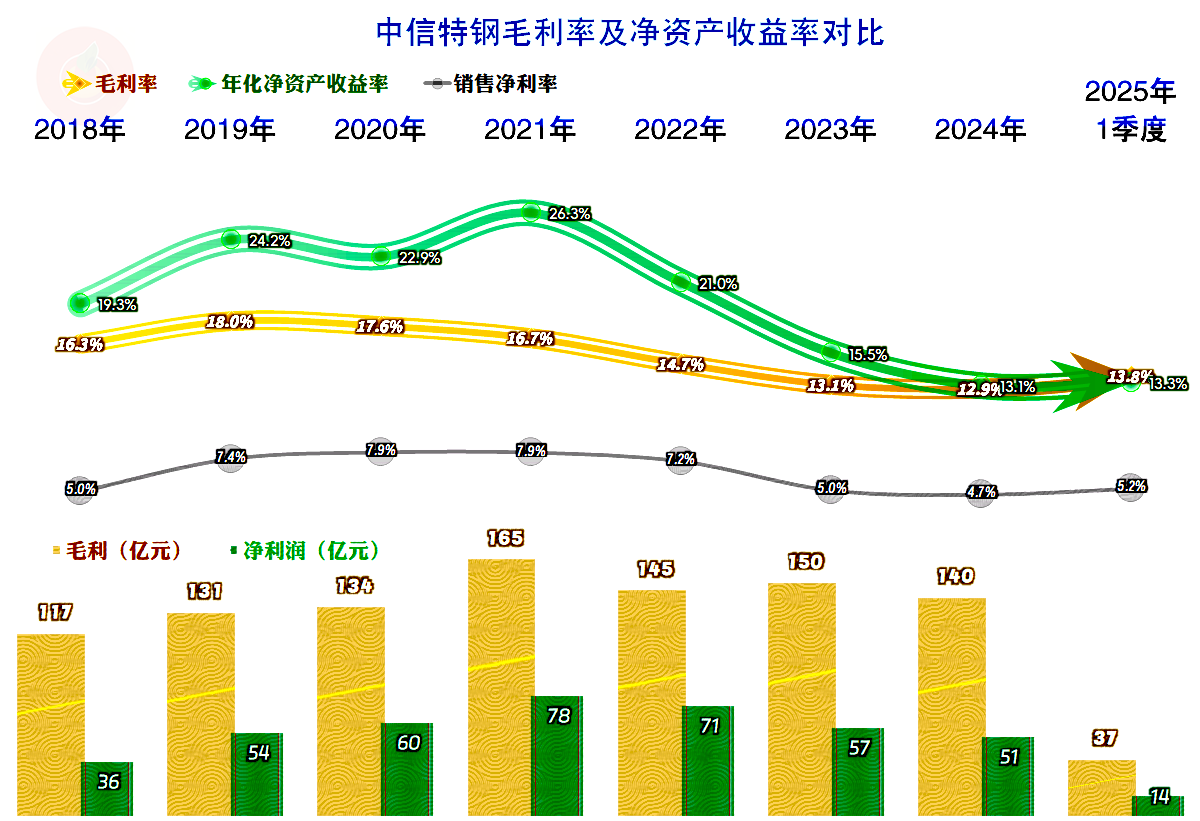

毛利率从2020年开始,持续下滑了五年,这是净利润的峰值年份是2021年,而不是营收峰值的2023年的主要原因,因为毛利额就没有超过2021年的年份了。2024年的毛利率下滑就只有0.2个百分点,2025年一季度已经有所反弹,真有点市场要回暖的节奏了,当然现在看起来主要是盈利方面的回升,市场规模方面还没有看到有这种迹象。

销售净利率在2020年前是增长的状态,哪怕毛利率下滑,也没有影响这种趋势。在2021年稳定一年之后,就开始了下滑,毕竟毛利率持续下滑,加上营收增长变慢,甚至做起了“俯卧撑”,毛利率的影响就起到了决定性的作用。2025年一季度总算出现了反弹,能否持续还需要观察。

净资产收益率表现一直很好,哪怕2024年也是有“葵花宝典”(净资产收益率高于毛利率)绝招的,只是这个绝招的威力比三年前已经减半。在低位仍能发挥出这样的盈利能力,当然是比较厉害的了。有趣的是2025年一季度的年化净资产收益率总算结束了连续三年的下滑,开始反弹了,但“葵花宝典”绝招却没有了。有时候绝招就是在这种不经意间丢失的,因为这个时候比下滑的时候要更放松一些。实际上主要是净资产增长带来的稀释效应,在年中分红之后,净利润如果还有一季度那样的表现,2025年还是有希望继续延续“葵花宝典”绝招的。

2024年的四大业务中,“特殊钢棒材”、“特种钢板”和其他业务的毛利率在下滑,而“特种无缝钢管”和“特殊钢线材”的毛利率有所增长;上述综合影响后,毛利率就微跌了0.2个百分点。这实际上是市场出现盘整的现象,不见得就是市场稳定的迹象,至少下滑的趋势要变慢,不像前几年的波动那么大了。

国内市场的毛利率略有增长,算是稳住了前几年下滑的趋势;国外市场的毛利率有所下滑,但仍然远高于国内市场,其毛利额的贡献接近两成(2023年更是接近1/4),比营收占比要高出5个百分点。出海这条路本来是不错的,2024年的下滑确实有点可惜了,希望他们2025年能想到好办法吧。

看来,不分成两篇文章是不行了,还有成本费用结构、现金流量和偿债能力没说,夫人又安排去拖地了,只有明天继续了。

声明:以上为个人分析,不构成对任何人的投资建议!