作者|深水财经社冰火

7月18日晚,苏州本土上市券商公告再抛60亿元定增方案引发市场关注。

更值得关注的是,东吴证券(601555)国资股东历来有高比例认购的传统,此次控股股东及一致行动人承诺认购20亿元,市场预计国资股东合计认购将超50%。

叠加公司今年上半年净利最高预增70%、股息率行业第一的底气,若此次再融资成功实施,不仅将为公司业务加快发展注入动力,更有望推动东吴证券从中型券商阵营中脱颖而出。

东吴证券的前身苏州证券,成立于1993年4月,实控人是苏州国发集团。2011年12月,东吴证券登陆A股,是地级市首家上市券商,也是拥有全部证券类业务牌照综合券商

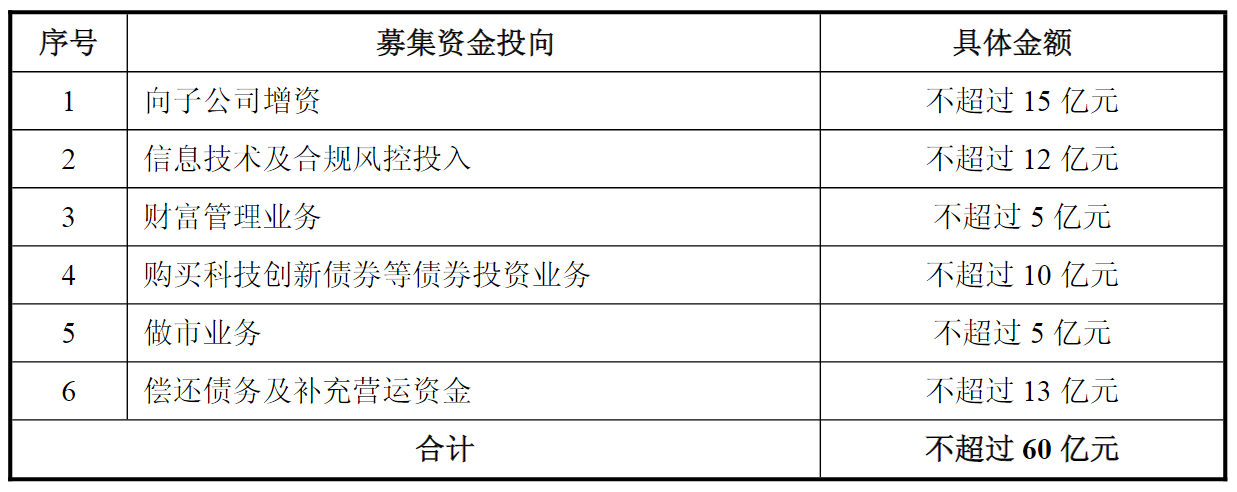

据定增预案显示,东吴证券拟向不超35名特定对象发行不超14.9亿股,募资60亿元精准投向六大领域。

其中,不超15亿元增资子公司、不超12亿元投入信息技术及合规风控、不超10亿元购买科技创新债券等。

此外,公司还打算向财富管理、做市业务分别投入不超5亿元。剩余不超13亿元则用于偿还债务及补充营运资金。

深水财经社观察到,从定增资金投向力度来看,增资子公司与信息技术升级成重中之重。

首先,本次定增最大投向——15亿元增资3家子公司,分别注入另类子公司东吴创新资本、期货子公司东吴期货、境外子公司东吴香港。

东吴证券在公告中表示,通过向相关子公司增资,将进一步发挥业务协同作用,有助于提高对实体经济的综合金融服务能力。

年报显示,2024年末,东吴创新资本总资产56亿元,净利润1.11亿元。公司重点挖掘战略新兴产业优质项目,积极探索北交所战略配售投资机会。

通过参与REITs战略配售份额投资,完成多单上市公司破产重整投资,多措并举拓展盈利增长点。

同期数据显示,东吴期货总资产153亿元,净利润5334万元,在衍生品市场稳定盈利;东吴香港总资产31亿元,净资产11亿元,净利润亏损4958万元,此次增资或为其拓展境外业务提供资金支撑。

东吴证券明确表示,增资将“发挥子公司业务协同作用”,这意味着另类投资、期货与境外业务可能与母公司投行、资管业务形成联动,尤其是在服务战略新兴产业、跨境金融等领域构建差异化优势。

其次,本次定增第二大投向——12亿元注入金融科技与合规风控,彰显公司数字化转型决心。

2024年,东吴证券已投入4.59亿元用于信息技术,2.18亿元用于合规风控,此次将进一步加码智能化交易系统、大数据风控平台与客户服务数字化建设。

“金融科技是数字化转型的核心引擎之一。”

东吴证券在公告中强调,通过智能化、数字化完善业务模式、风控体系和客户服务,让技术赋能业务、业务驱动创新。这一方向与行业头部券商的转型路径高度契合。

深水财经社观察到,本次定增是东吴证券A股上市以来第五轮再融资,并且历次再融资均得到国资股东“鼎力护航”。

2011年,东吴证券登陆A股。上市后,通过先后完成四次再融资,共募资约230亿元,资本实力显著增强。

2014年和2016年两次定增中,国资股东认购比例高达82.71%、69.67%。2020年及2021年的两次配股中,国发集团及苏州营财均全额认购。

对于本次定增,控股股东同样大力支持,国发集团及其一致行动人苏州营财承诺合计认购20亿元,金额远超南京证券等同行。

据券商中国援引消息人士预测,此次再融资,东吴证券国资股东合计认购比例有望继续超50%,延续此前高比例支持的传统。

根据公告披露,此次定增发行价不低于“定价基准日前20个交易日均价80%”与“最近一期末经审计的归母每股净资产”的较高者。

东吴证券将在获得上交所审核通过并经证监会同意注册批复后,适时实施。

国资股东力挺东吴证券再融资的背后,是“高成长+高分红+低估值”的财富密码。

纵向来看:在范力掌舵的逾11年间,东吴证券实现跨越式增长:

2013年至2024年,营收从16亿元增至115亿元,增长超6倍;归母净利润从3.9亿元升至24亿元,增长超5倍;今年上半年,公司预计归母净利润17.48亿元~19.81亿元,创东吴证券历年最好成绩,同比增幅50%~70%,在A股上市券商中表现亮眼。

横向来看:

目前东吴证券综合实力逐步升至行业前18,稳居中型券商领先地位。

对于这一增长态势,范力曾总结为三句话:

“把苏州事情办好,就吃饭不愁”“把江苏事情做好,全国肯定有地位”“服务中小微,形成特色化差异化优势”。

不仅业绩增长猛,分红更豪横。东吴证券上市以来累计分红15次,共派现近80亿元(含税),年度分红比例均超30%。2024年,分红史上最高达15.51亿元,占归母净利润65.52%,最新股息率3.44%,高出银行存款利息一倍,在49家A股上市券商中排第一。

你以为这已经很多了,可能还有更多在路上。

7月18日晚,东吴证券同时官宣,未来三年每年现金分红占当年可分配利润比例,从不少于30%大幅升至不少于50%。

这种“豪气”的分红策略,投资者自然买账:东吴证券年内涨幅达19%,位列上市券商第三;近一年涨幅近60%,行业排第七。

而作为一家优秀的证券公司,估值目前处于相对低位:最新数据显示,东吴证券动态PE和PB仅11.41倍和1.09倍,低于行业平均,这将成为吸引长期资金的核心卖点。