指数评估:指数分化加剧,价值与风险并存

2025年4月28日,星期一,A股市场呈现出明显的分化格局。在经历了前期的波动后,市场在多空因素交织下,各主要指数表现不一,市场情绪复杂。一方面,部分权重蓝筹股展现出一定的韧性;另一方面,中小盘股和部分成长板块则承受了较大的调整压力。

同时,上市公司一季报密集披露、监管政策的持续细化以及国内外宏观经济环境的变化,共同塑造了当前的市场环境。本文将基于当日的市场数据、关键指数的估值与表现,以及最新的财经资讯,对A股市场的近期状况进行深入分析,旨在为投资者提供客观的参考。

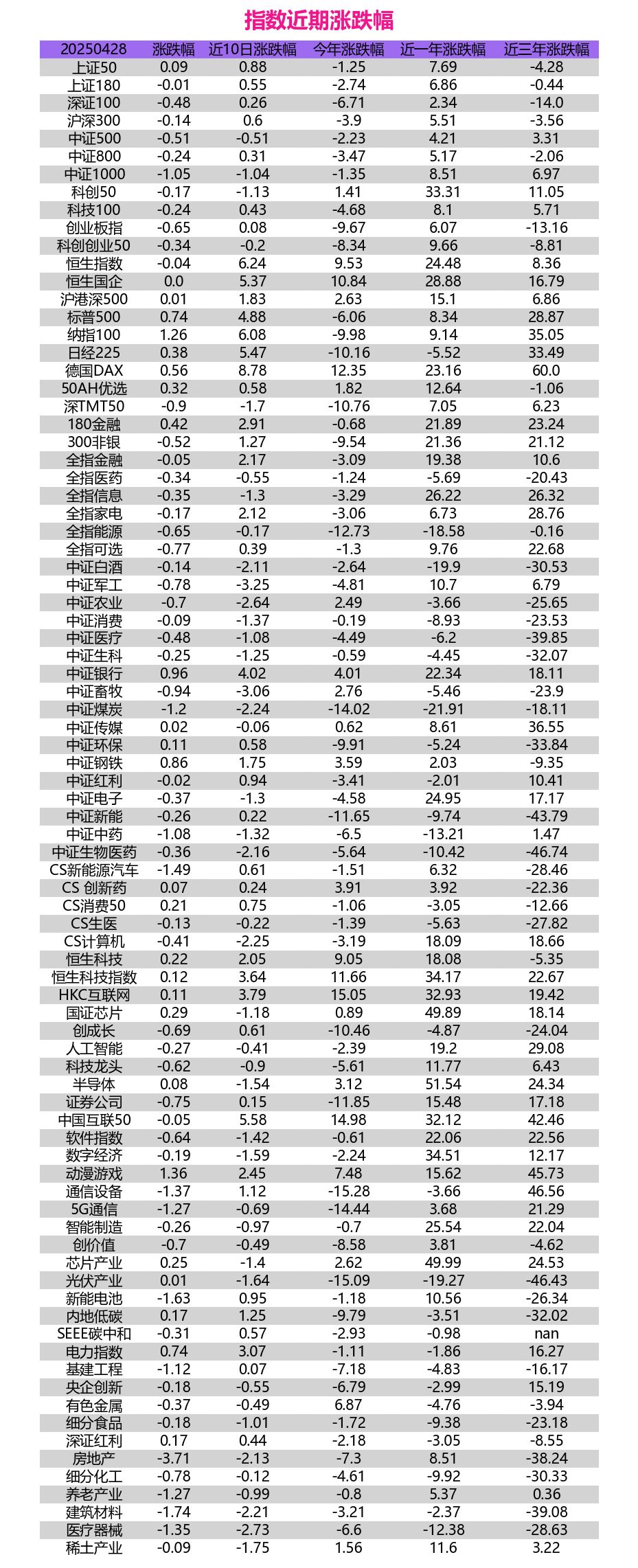

一、 市场整体表现:指数分化,中小盘承压截至4月28日收盘,上证指数微跌0.20%,收报3288.41点,守住了3280点附近的支撑。深证成指下跌0.62%,收报9855.20点。创业板指跌幅相对较大,下跌0.65%,收报1934.46点,且振幅达到1.08%,换手率也处于相对高位(3.17%),显示出该板块内部博弈较为激烈。

值得注意的是,代表大盘蓝筹股的上证50指数逆市微涨0.09%,收报2651.23点,显示出一定的避险或价值投资偏好。沪深300指数微跌0.14%,表现相对稳健。

然而,代表中小盘股的中证500指数和中证1000指数则表现疲软,分别下跌0.51%和1.05%。特别是中证1000指数,跌幅居前,振幅达1.20%,换手率也较高(2.0%),表明市场资金在中小市值股票上的分歧加大,风险偏好有所回落。

从成交额来看,沪市成交4419亿元,深市成交6145亿元,两市合计成交额约1.05万亿元,量能较前几个交易日有所萎缩,但仍维持在万亿级别以上,显示市场交投活跃度尚可,但观望情绪有所升温。

上图“中证规模指数”清晰地展示了不同规模指数当日的表现差异。沪深300代表的大盘股与中证1000代表的小盘股走势出现背离,这种结构性分化是当前市场的重要特征。从图中提供的支撑位和压力位来看,沪深300仍在压力位附近震荡,而中证1000则跌破了短期的部分支撑,显示出技术面上的弱势。对比7年平均PE和PB,可以看到中小盘指数(中证500、中证1000)的历史估值中枢显著高于大盘指数(沪深300),这也部分解释了其在市场调整时可能面临更大压力的原因。

二、 指数估值分析:结构性差异显著,红利与银行受青睐估值是判断市场长期投资价值的重要标尺。结合最新的“指数估值”数据来看,当前A股市场的估值水平呈现出显著的结构性特征。

从上图“指数估值”数据可以看出:

大盘蓝筹估值与股息率优势: 上证50和沪深300的最新PE(市盈率)分别为10.71倍和12.26倍,对应的PE分位分别为65.61%和44.39%,处于历史中等偏高水平。但其PB(市净率)分位相对较低,分别为30.85%和14.44%。更引人注目的是它们的高股息率,分别为4.36%和3.57%,股息率分位均处于98%以上的极高水平。这表明大盘蓝筹股,尤其是其中的高股息标的,对于追求稳定收益的长期资金具有较强吸引力。同样,中证红利指数的PE为7.43倍(分位44.43%),PB为0.76倍(分位31.72%),股息率高达6.37%(分位94.65%),价值特征明显。中小盘估值压力尚存: 中证500和中证1000的PE分别为28.04倍和37.22倍,PE分位分别为62.36%和44.92%,处于历史中等偏高水平。虽然它们的PB分位相对较低(26.0%和13.2%),但相较于大盘股,其估值优势并不突出,且历史上波动性更大。成长板块估值分化: 创业板指的PE为29.0倍,处于历史11.31%的极低分位,PB为3.64倍,也处于11.68%的低分位,显示出显著的估值修复潜力。然而,科创50指数的PE高达94.87倍,处于96.74%的历史极高分位,PB也处于37.58%的相对高位,表明市场对科创板的高成长性给予了极高预期,但也蕴含着较高的估值风险。行业估值冷暖不均:银行与金融: 中证银行PE为6.53倍,处于历史69.81%的较高分位,PB为0.67倍(分位36.01%),股息率高达6.45%(分位99.47%)。180金融、全指金融等也呈现类似的高股息、低PB特征,显示出较强的防御和配置价值。消费: 中证消费、中证白酒、CS消费50等指数的PE分位普遍偏低(0.25%、8.23%、9.59%),显示出消费板块整体处于历史估值底部区域,可能存在长期布局机会,但短期受宏观经济和消费意愿影响较大。良品铺子、广州酒家等公司一季报表现不佳也印证了部分消费领域的压力。医药: 全指医药、中证医疗、中证生物医药等指数的估值分位处于历史中低位,行业内部结构性机会与集采等政策压力并存。兴齐眼药一季报利润大增显示了个别细分领域的景气。科技与半导体: 全指信息、中证电子、国证芯片、半导体等指数的PE、PB分位普遍较高,尤其芯片和半导体,PE分位在80%以上,PB分位接近或超过50%。这反映了市场对科技自立自强和AI浪潮的高度期待,但高估值也意味着对业绩增长的高要求和潜在的回调风险。炬芯科技、深圳华强、泰豪科技等公司的亮眼业绩为板块提供了一定支撑。新能源与碳中和: 中证新能、CS新能源汽车、光伏产业等指数估值分位处于历史中等或偏低水平,但经历前期大幅调整后,市场对行业竞争格局、产能过剩等问题仍存担忧。锦浪科技、巨化股份的强劲增长显示了细分龙头的韧性。工信部推动相关标准制定可能为行业带来新的规范和机遇。三、 近期市场动态与驱动因素结合当日资讯来看,影响市场的主要因素包括:

上图“价值估值、技术方向和线性回归评分”提供了一个量化的视角来评估不同指数的吸引力。该评分体系结合了价值估值、技术趋势和线性回归三个维度。

整体评分偏弱: 84只指数的总评分平均值为-0.74,中位数为-1.0,整体处于负值区域,提示市场整体可能仍处于调整或震荡筑底阶段,系统性机会尚不明确,操作上需保持谨慎。高分指数特征: 得分较高的指数(如中证红利+3,180金融+2,中证白酒+2,CS消费50+2)主要集中在红利、金融、消费等传统价值领域。这些板块通常具备较低的估值、较高的股息率或处于历史估值底部,符合当前市场环境下部分资金的防御或逆向投资偏好。中证银行虽然总分仅+1,但其价值估值和技术方向评分均为正面,高股息率特征显著。低分指数风险: 得分较低的指数(如科创50 -5,半导体 -4,数字经济 -4,国证芯片 -3,软件指数 -3)则大多分布在科技、半导体、数字经济等领域。这些板块虽然代表了经济转型方向,但普遍面临较高的估值、技术面走弱或前期涨幅过大后的回调压力。投资者在追逐这些热门赛道时,需要更关注业绩兑现度和估值风险。策略启示: 综合来看,当前市场环境下,均衡配置、注重估值与业绩匹配可能是相对稳妥的策略。对于稳健型投资者,可以关注高股息、低估值的红利、银行、能源(评分0,但回归评分高)等板块的防御价值和长期配置机会。对于寻求弹性的投资者,可以关注估值已回落至历史低位的消费、医药、创业板等板块的修复潜力,但需结合基本面改善信号。对于科技成长板块,应更为精选个股,关注那些业绩确定性强、估值相对合理、技术壁垒高的细分龙头,回避纯概念炒作和估值泡沫过高的标的。考虑到市场分化和风险事件频发,严格控制仓位,分散投资,规避绩差股、问题股和面临退市风险的股票至关重要。五、 风险提示投资者需要关注以下风险:

上市公司业绩风险: 经济复苏进程中的不确定性可能导致部分公司业绩不及预期。信用风险: 部分公司经营困难,可能引发债务违约、退市等风险。政策风险: 行业监管政策的变化可能对相关板块产生影响。流动性风险: 若市场情绪恶化或外部冲击发生,可能导致流动性收紧。地缘政治风险: 国际冲突和贸易摩擦可能对全球经济和金融市场带来不确定性。总结2025年4月28日的A股市场,在指数层面呈现出显著的大小盘分化特征,权重股相对抗跌,而中小盘股压力较大。

从估值来看,市场结构性差异明显,银行、红利等板块具备估值和股息率优势,消费、医药等板块处于历史估值低位,而部分科技成长板块估值偏高。市场驱动因素复杂,业绩披露、监管动态、宏观政策及外部环境共同作用。

综合评分显示市场整体机会不显著,结构性机会与风险并存。投资者在当前环境下,宜保持谨慎,注重风险管理,结合自身风险偏好,采取均衡配置或精选个股的策略,重点关注估值合理、业绩稳健或具备修复潜力的方向,同时警惕高估值和绩差股风险。市场大概率仍将维持震荡格局,等待更多积极因素的累积。