2025年中国新能源汽车市场进入生死淘汰赛

雷军在武大为小米汽车代言

大家一定刷到过雷军在武大为小米汽车代言的视频吧?

可以说很火。

但是万物必有其规律,一个新行业的崛起,就会有一个行业衰弱。

当市场有现的情况下,一山将不容二虎,总有人会被淘汰出局。

2025年,中国新能源汽车市场的洗牌速度远超预期,短短四个月内已有三家新势力车企爆雷,行业竞争已然进入生死淘汰赛阶段。

在这场残酷的角逐中,如果没有资本的持续输血,那么盈利就将成为决定车企存亡的关键指标。

目前,除理想汽车外,零跑汽车成为第二家实现季度盈利的新势力,而其他品牌仍在亏损泥潭中挣扎。

以下是当前新势力车企的竞争格局分析:

1. 头部阵营:盈利或接近盈利,销量稳健

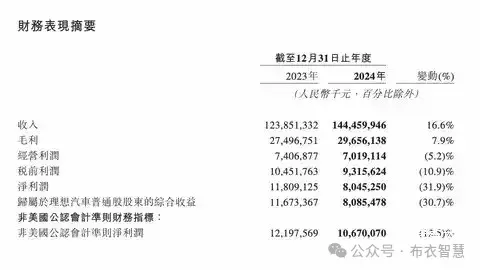

理想汽车:作为新势力中唯一实现全年盈利的车企,2024年全年营收1445亿元,赚了80亿元,但相比于2023年的118亿元净利润,少赚了38亿元。

虽是把其他新势力远远甩在身后,但2024年毛利率的下降近2个百分点,来到20.5%,而且2025年开年前两个月交付量也出现了环比下滑的现象,反映出理想汽车仍面临着不小的增长压力。

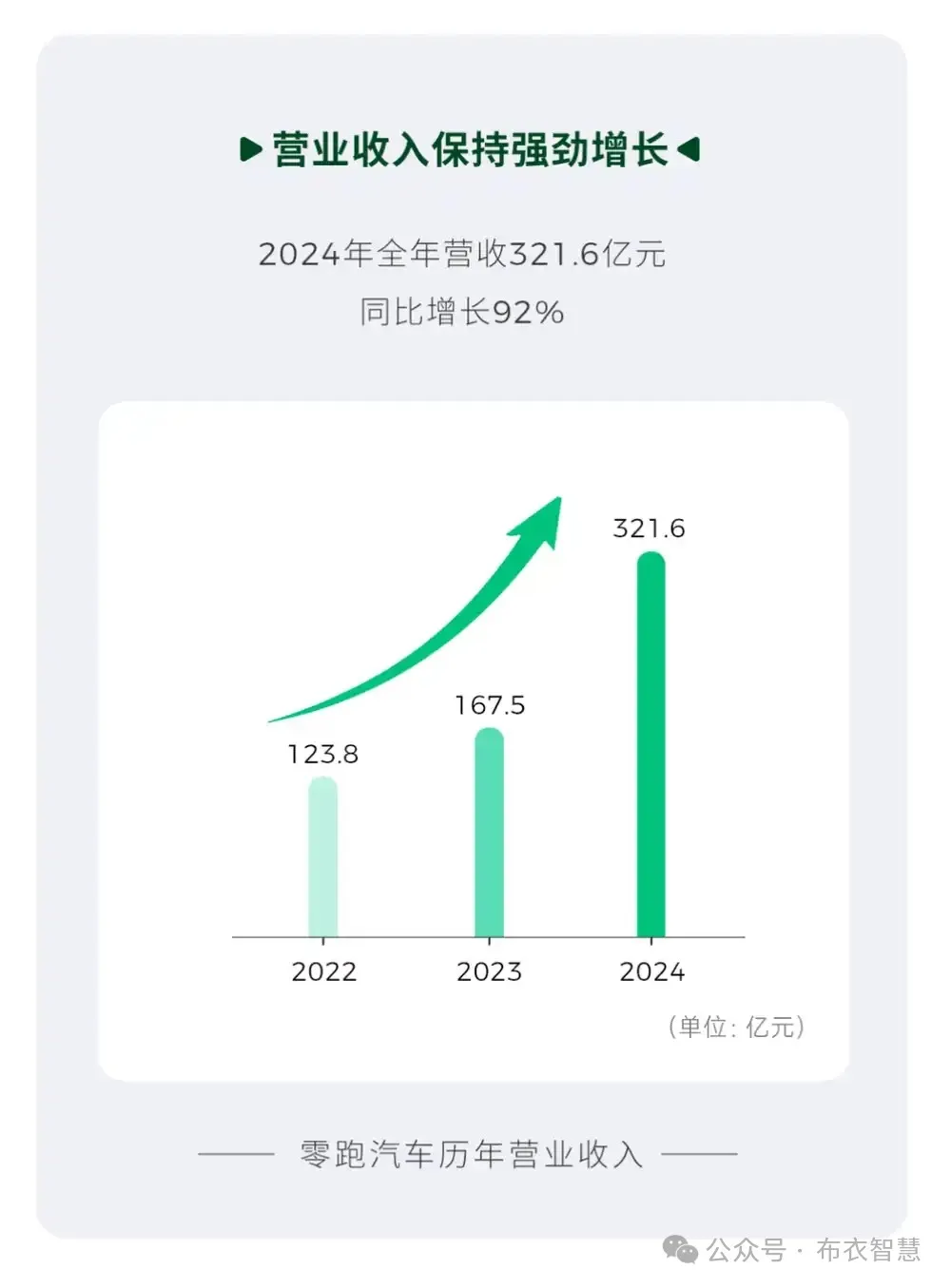

零跑汽车:2024年Q4首次盈利,2025年4月交付量突破4.1万辆,同比增长173%,B10车型16天实现万台量产下线,创行业纪录。其成功源于“技术普惠”策略,如激光雷达+高通8295芯片下放至12万级市场。

小鹏汽车:亏损大幅收窄,2024年营收超400亿元,MONA M03和P7+带动销量回升,但仍需突破40万辆年销目标才能盈亏平衡。

2. 第二梯队:销量尚可,但资金压力大

蔚来汽车:“老大难”问题

当年的晚会故事基本就注定了结局,在这场残酷的角逐中,如果没有资本的持续输血,那么盈利就将成为决定车企存亡的关键指标。

2024年亏损224亿元,创历史新高,纯电战略受挫,乐道品牌尚未形成爆款。

显然蔚来汽车又再次走到了生死边缘。

虽然在本月获得了宁德时代25亿元的助攻,但对于巨额亏损而言仍是杯水车薪。

好在这次李斌十分“听劝”,第一刀挥向组织变革,并开始管控起供应链,甚至大幅度调整手机业务。

除此之外,如何快速提升销量也是蔚来汽车当前亟待解决的问题,毕竟子品牌乐道尚未出现爆款车型,就连未上市的萤火虫也不是走量产品,那李斌力争第四季度盈利的愿景还有望实现么?

至于蔚来能否成功,就要看落实的力度够不够狠了。

小米汽车:跨界黑马,势不可挡

虽然把它放第二位,目前也确实没有赢利,但首年表现亮眼,SU7 Ultra热销,2024年毛利率逼近理想汽车,达18.5%;23.4万元的单车均价高于其他4家新势力;但亏损额才62亿元,且呈逐季下降趋势。

深蓝、极氪、鸿蒙智行:背靠传统车企(长安、吉利、华为),销量稳定,但盈利模式仍需验证。

3. 边缘品牌:濒临出局,资金链危机显著

哪吒汽车:2024年销量暴跌,裁员、欠薪频发,11月销量仅1500辆,资金链濒临断裂。

飞凡汽车:2024年销售量不足万辆,与2023年的21416辆相比落差巨大,作为上汽集团的新能源品牌,飞凡汽车尽管拥有自研三电和换电技术,却未能树立高端形象,仅在价格上有所体现。

对飞凡汽车的评价:这场淘汰赛的残酷中背靠大厂只是拿到入场券,但能不能活到最后,还得看“内功”。

极石、创维、极星:月销不足2000辆,极石01市场遇冷,创维销量目标大幅下调,极星中国月销仅百余台。

悠遥汽车:管理混乱、资不抵债,甚至出现全员停薪,甚至出现暴力裁员。目前,悠遥汽车负债累累,已停止生产和海外电动车销售,影响了供应商付款和员工报销。

合创汽车:2025年初破产,广汽接手售后,成为今年首家倒下新势力。

行业趋势:盈利为王,淘汰加速

资金决定生死:高合、极越、合创的倒下均因融资断裂,资本市场对新势力投资更趋谨慎。

技术+成本控制成关键:零跑通过全域自研和供应链整合实现盈利,小鹏借技术合作减亏,小米在营销之王雷军的手上,已成为新势力汽当之无愧的黑马。而蔚来仍受制于高成本运营。

市场集中化加剧:销量向头部聚集,2025年或仅剩5-8家新势力存活。

结语:

企业森林法则“不盈利就出局”,不盈利资本难救,在新势力汽车行业中唯有技术自研、成本优化和精准市场定位才能存活。

而蔚来、哪吒等品牌若无法快速止血,恐步合创后尘。

2025年,行业洗牌仍将持续,最终胜出的必将是那些既能“烧钱换市场”,又能“赚钱保生存”的车企。