交易视角下我国绿色金融债市场发展分析

内容提要

绿色金融债是我国境内绿色债券市场发展的起点,自2016年初首只绿色商业银行债发行以来,绿色金融债在我国债券市场经历了近十年的发展。在这一具有纪念意义的历史时点,文章尝试站在二级市场交易的角度,回顾绿色金融债的发展历史,分析市场现状与交易特征,并对其进一步发展提出建议。

绿色金融债是由金融机构发行、募集资金用于支持绿色产业项目的债券。绿色金融债的推出为我国金融机构筹集资金支持各类绿色产业项目开拓了融资渠道,为投资者践行绿色投资理念提供了多元化选择,而作为公开上市的品种,其在绿色金融领域所展现出的良好的示范与宣导作用,对完善我国绿色金融体系建设、助力做好绿色金融大文章亦具有积极意义。

一、我国绿色金融债市场发展回顾

2015年12月,中国人民银行发布2015年第39号公告,在银行间债券市场推出绿色金融债券。2016年1月,首批绿色金融债发行问世,我国境内绿色债券市场正式起步。此后在政策指引与支持下,我国绿色债券市场不断发展更新,呈现出存量规模持续扩大、发行人群体不断扩容、债券产品库不断丰富的特征。绿色金融债作为绿债市场的重要组成部分,同样经历了快速发展。

(一)绿色金融债存量规模走势

相比我国绿色债券市场整体规模的不断扩张,绿色金融债存量一度出现起伏。根据Wind资讯数据,在2018年以前,绿色金融债是绿色债券市场的绝对主力,2018—2021年期间,随着一级新发节奏有所放缓、存量老券陆续到期,绿色金融债存量出现收缩。2021年我国宣布双碳目标后,我国绿色金融体系加速发展,非金融企业类绿色债券明显扩容,相比之下,绿色金融债存量占绿色债券总规模的比重出现下降,2021年达到15%的最低值。近年重现增长,市场占比回到30%附近。

(二)绿色金融债发行结构

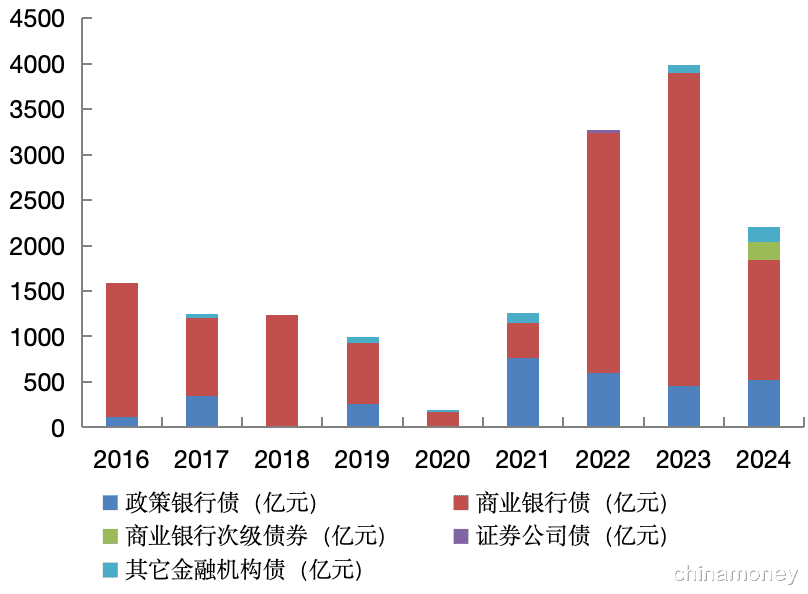

政策性银行和商业银行是绿色金融债的供给主力。回顾发行历史,除2020年受到金融租赁公司绿色债券的发行影响外,政策性银行和商业银行在全部绿色金融债新发供给中的合计比重均超90%。其中,绿色政策性银行债是政策性银行发挥其服务国家战略的职能作用、依托其成熟的债券发行管理经验在债券市场进行的绿色融资实践,对市场具有导向和示范作用;绿色商业银行债则整体呈现以国有银行、股份制银行为主,城商行、农商行积极参与的供给格局。

此外,金融租赁公司、证券公司、汽车金融公司等先后加入绿色金融债发行人行列,商业银行也于2024年推出TLAC非资本绿色债券,通过不断细分市场主体、探索拓展资金用途,进一步拓宽了绿色金融的覆盖领域,推动绿色金融债市场多元化发展。

图1 我国绿色金融债发行情况

数据来源:Wind资讯

(三)绿色金融债募集资金投向

根据中国人民银行2015年第39号公告对绿色金融债券的相关要求,“发行人应当在募集说明书承诺的时限内将募集资金用于绿色产业项目,募集资金闲置期间,发行人可以将募集资金投资于非金融企业发行的绿色债券以及具有良好信用等级和市场流动性的货币市场工具”。目前,我国绿色金融债的募集资金广泛运用于各类绿色产业项目,具体包括清洁能源、资源节约与循环利用、污染防治、林业资源保护开发、生态环境保护、应对气候变化等。绝大部分募集资金以信贷形式投向绿色产业,绿色证券公司债相对特殊,在历史发行中其所募资金被用于偿还绿色项目贷款。

相比非金融企业将绿债募集资金直接投向绿色项目,绿色金融债表现出了鲜明的间接融资属性,即完成募资后,发行人遴选合格项目,进行资金投放。这体现了金融机构在支持实体经济绿色低碳发展的资金链条中的特殊主体定位,发行人拥有一定主动性和灵活性,为了更好地践行社会责任,金融机构需不断加强自身专业能力建设,提升在遴选和储备绿色项目、优化资金投放结构、提升绿色金融服务质效等方面的综合实力。

二、绿色金融债二级市场交易特点

(一)二级市场投资者广泛参与

目前我国绿色金融债的二级市场投资者广泛,包含商业银行、券商、保险、基金、银行理财等各类机构。绿色金融债作为绿色债券的一种,相比普通债券具有政策支持、信息披露透明度较高、存在社会效益等优势,且绿色债券发行人信用资质整体较优、无历史违约情形;同时作为金融债券的一种,绿色金融债兼具金融行业信用风险整体可控、个券流动性较佳的特点,因而广泛受到各类机构投资者的关注与认可。近年来随着绿色发展理念持续深化、绿色投资概念不断普及,机构主动增加绿色债券配置比例,并推出绿色基金、绿色理财等金融产品,有效提升了市场配置需求,带动二级市场活跃发展。

此外,值得关注的是,近年来监管导向和机构内部考核也对绿色金融债的交易有明显推动作用。例如监管层面通过制度建设,不断完善对金融机构的激励约束、鼓励市场机构将绿色金融发展纳入考核评价体系等,对市场投资绿色债券形成有效引导;部分机构内部则通过持仓规模考核、交易量考核等细化要求,对二级市场交投形成了良好的促进作用。

(二)绿色金融债在二级交易中的绿色溢价

债券二级市场上的绿色溢价,是指绿色债券与相同条件的非绿色债券之间的收益率差异,绿色品种收益率通常低于非绿色品种,其差值可解释为投资者因对绿色品种的偏好而愿意额外让渡部分收益。为了直观比较绿色溢价水平,本文对2024年二级市场存续的绿色商业银行债进行抽样,选取三支绿色金融债23中国银行绿色金融债01、23光大银行绿债01、23北京银行绿色债作为观测样本,同时选择相同发行人、相近剩余期限的商业银行普通债作为对比债券。样本债券和对比债券的具体情况如下:

对于相同发行人、相近剩余期限的绿色商业银行债和非绿色品种,其信用利差之间的差值,可近似认为是二级市场交易中的绿色溢价。本文以中债估值减去同期限国开债到期收益率计算信用利差,对各券在2024年的信用利差走势进行比较。

图2 二级市场信用利差走势图

数据来源:Wind资讯

由图2可知,绿色品种和非绿色品种的信用利差走势存在整体一致性,但波动幅度有所分化。2024年上半年,各样本债券和对比债券的信用利差较为接近,由利差计算所得的绿色溢价表现并不显著,甚至出现过2bp以内的倒挂;2024年下半年绿色溢价则较为明显,三支绿色商业银行债的绿色溢价最高分别达到39bp、30bp和24bp。这表明绿色商业银行债在二级市场存在绿色溢价,但溢价水平并不稳定,且受到市场供求关系等因素影响而呈现出阶段性的特征。

(三)绿色金融债流动性整体弱于非绿色金融债

绿色金融债二级交投整体较为活跃,但相比非绿色金融债,其流动性表现有所不及。以2024年为例,我国绿色金融债的年平均余额占全部金融债年平均余额约2.2%,但其全年交易量在全部金融债交易量中仅占0.42%。考虑政策性金融债活跃券的交投数据对绿色金融债交投比重存在稀释作用,进一步对商业银行债中的绿色品种进行分析,2024年绿色商业银行债年平均余额占全部商业银行债年平均余额约19.8%,而其全年交易量仅占全部商业银行债交易量的8.9%,同样明显低于余额占比水平。

从换手率的角度,仍以商业银行债为例,本文对2016—2024年间绿色商业银行债和非绿色商业银行债的年换手率进行比较。由图可知,两者的换手率表现变化方向基本一致,但多数时间绿色商业银行债的换手率低于非绿色商业银行债。

绿色金融债流动性表现整体弱于非绿色金融债,原因涉及多方面。首先由于绿色溢价的存在,相比非绿色品种,绿色债券的绝对收益率往往较低,因而难以吸引收益导向型的投资者。其次,相较于非绿色金融债,绿色金融债的存量总规模及部分券种的发行规模偏小,影响市场活跃程度。此外,绿色债券市场上相当比重的投资者为配置盘,其在买入后倾向于长期持有,导致市场流通量降低,而供给的减少可能进一步引发卖盘的惜售情绪,致使流动性下降。

三、绿色金融债市场发展建议

作为绿色债券的主力品种之一,绿色金融债在我国经济社会绿色转型发展中扮演着重要角色。基于绿色金融债市场的发展现状和二级交易特点,本文提出以下建议。

(一)进一步拓展二级市场交易空间,提升绿色金融债流动性水平

考虑目前绿色金融债二级市场流动性仍有提升空间,建议在鼓励市场进行绿色债券长期投资的同时,充分发掘绿色金融债的交易属性,通过丰富绿色债券交易产品创新设计、设立推广绿色债券做市机制、加强市场宣导等方式,激发市场活力,促进绿色债券市场整体健康发展。市场机构也可从绿色溢价波动等角度出发,进一步研判绿色金融债的投资交易价值,丰富交易策略。

(二)优化绿色金融债供给格局,提升一级市场融资质效

一级市场是二级市场的供给之源,近年来,相比非金融企业绿色债券市场快速扩容,绿色金融债无论在供给总量还是产品创新方面均有所不及。考虑市场投资者对绿色债券的整体需求仍在蓬勃发展,建议金融机构充分利用好绿色金融的政策优势和融资效能,在现有实践经验的基础上,积极发掘优质绿色项目储备,做好绿色债券产品供给,满足市场需求。同时,政策方面,继续以创新驱动市场发展,鼓励金融机构发挥好资金枢纽作用,引导市场资金合理配置,为绿色经济转型提供金融支持。

(三)完善绿色金融债收益率曲线,健全绿色资产利率形成机制和市场定价体系

随着我国债券市场不断成熟,基础债券收益率曲线的构建日臻完善,但绿色债券收益率曲线仍处于探索阶段。构建绿色金融债特色曲线,有利于促进我国资本市场“绿色因子”的市场化定价,通过及时准确地反映绿色债券市场行情走势、衡量绿色溢价变化水平,为投资者提供个券定价、风险管理、投资决策等方面的依据和支持,并进一步为包括信贷在内的其它绿色资产定价提供绿色基准,助力实现绿色金融的整体高质量发展。

作者:宋颖杰,中国银行上海总部金融市场部;乐明玉,中国银行福建省分行金融市场部