沪光股份(605333.SH)投资逻辑思考

本文最新发布于公众号【26号车间】,欢迎前往阅读最新、最全的投研文章~

一、公司基本信息1、主营业务沪光股份的主营业务聚焦于汽车高低压线束的研发、生产与销售,是汽车电气系统的核心供应商之一,也是国内自主品牌线束头部企业。

低压线束:传统燃油车电路连接系统,覆盖动力传输、车身控制、安全系统等。高压线束:新能源汽车专用,支持电池、电机、充电系统的高压电力传输,耐高温、抗干扰性强。公司凭借可靠的产品质量以及精准的生产供货体系获得了众多知名汽车厂商的认可,是目前为数不多进入上汽大众、戴姆勒奔驰、奥迪汽车、通用汽车、L 汽车、赛力斯、蔚来、小米、美国T公司等全球整车制造厂商供应商体系的内资汽车线束厂商之一。

2、股权结构沪光股份主要股东及股权结构(截至2024年9月30日):

数据来源:Wind

公司为家族控股企业,家族股权占比高,控制权稳定。家族化治理一方面可能削弱决策独立性和专业化水平,增加内部人控制风险,但另一方面可以让企业聚焦于长期发展战略而不需要太担心短期业绩压力,更加注重代际传承。

根据Wind历史数据,公司上市以来并未实施股权激励,昆山德泰、德添、源海均为上市前的员工持股平台。仅对中高层管理者实施股权激励(覆盖率约20%),基层技术骨干缺乏长期绑定措施。

3、直接融资与股东回报公司自2020年上市以来,直接融资(含IPO)9.16亿元,上市以来累计现金分红0.48亿元,派息融资比只有5.23%,公司还处于高速成长期,目前的产能扩张还依赖于外部融资。

数据来源:Wind

预计2025年公司将再次通过定增募集资金用于扩充产能,预计募集资金8.8亿元,此前已经获得证券会批文。

二、行业分析1、产业链上游

金属材料:铜、铝导线是线束核心材料,占成本比重较高。沪光股份通过研发铝导线替代铜导线实现轻量化,降低对铜材依赖。

连接器与组件:端子、护套、PVC绝缘材料等,需满足耐高温、防水等性能要求。公司部分连接器实现自主研发,减少对外部供应商依赖。

生产设备:自动化设备(如开线压接机、智慧物流系统)由公司自主研发,降低设备采购成本。

下游

下游客户主要为乘用车整车厂,核心客户包括上汽大众、上汽通用、北京奔驰、理想汽车、赛力斯等国内外主流车企,客户集中度高。合作模式是参与客户早期设计,提供定制化解决方案,如高压线束和智能网联数据线。

2、市场空间沪光股份在2024年的非公开发行股票回复文件中引用的行业数据显示,2022年我国汽车线束市场规模814.6亿元,汽车高压线束市场规模141.4亿元。最近两年行业的增量主要来源于电动化渗透率快速提升推动的高压线束市场规模的快速增长(两年翻倍)。

2025年国内传统低压线束和高压线束市场规模预计超1000亿元。其中,新能源汽车渗透率提升(2024年达40.9%)推动高压线束需求快速增长。智能化趋势下,高速线束(用于数据传输)2025年国内市场规模预计达150亿元,单车价值量约1000-1500元。

国内总市场空间:2025年传统+高压线束与高速线束合计市场规模约1150亿元。

核心驱动力

新能源渗透率提升:国内新能源车渗透率已超40%,高压线束需求持续增长。智能化升级:L2+自动驾驶渗透率提升带动高速线束需求。国产替代加速:国内线束市场外资主导(矢崎、住友等),2023年沪光股份市占率约3%-4%,未来有望通过技术升和客户拓展提升份额。减少因素:域控集成将减少线束的使用量。3、竞争格局全球线束市场呈现寡头垄断的竞争格局,以日系、欧美线束厂商为主。2021年全球汽车线束行业前三大厂商分别为矢崎、住友以及安波福,合计市场占比为71%。

中国线束市场主要由外资(含合资)线束企业和国内自主线束企业构成,外资(合资)线束企业占据市场主导地位,市场集中度相对较低。国内汽车线束市场主要的外资包括矢崎、住友、德尔福、莱尼等为代表,占据中国汽车线束市场60%以上市场份额。参考线束中国数据,目前国内自主线束供应商预计占据国内接近40%的市场份额。

此外,国内汽车线束行业竞争情况较为分散,市场集中度相对较低。目前,国内有较多自主线束企业,大多配套商用车和自主品牌乘用车线束市场,少部分线束厂在合资品牌中有配套。沪光股份作为国内自主品牌汽车线束龙头企业,2024年的营收预计75亿元,市占率约为7%,相比上一年(4%以内)大幅提升。

目前国内汽车整车制造商对应的主要线束供应商如下:

以上主要汽车线束供应商中,上市公司包括沪光股份、永鼎股份(100%持有上海金亭)、得润电子(持有45%科世得润)以及中航光电、南京康尼、立讯精密。 永鼎股份2023年汽车线束业务营收14.31亿元,国内市占率约1.4%。

三、公司分析1、竞争壁垒1)线束行业的进入壁垒

汽车线束需通过车规级认证(如IATF 16949),认证周期长达2-3年,后发者难以快速切入。

2)企业层面的竞争优势

(1)供给侧优势

规模效应:固定成本摊销与采购议价权

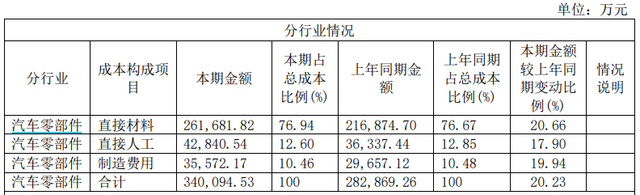

2023年公司折旧与摊销1.95亿元。从成本结构看,制造费用占比约10%,研发费用占比约5%,公司作为国内自主品牌领先企业,单位固定成本相比国内同行更低。大规模采购带来的议价权。(2)需求侧锁定

转换成本:联合研发下的高客户粘性

与车企形成 “联合开发+定制化生产” 深度绑定模式。例如,沪光参与蔚来ET7的线束平台设计,提供从概念设计到量产的全程服务,构筑排他性合作壁垒。认证壁垒:新供应商需通过车企长达2年的产品验证(包括耐久性、EMC测试等),且替换供应商可能导致整车产线停摆风险,车企倾向于维持稳定合作。本地化服务网络:在德国、重庆设立工程技术中心,贴近下游整车厂,提供24小时响应服务,强化客户粘性。搜寻成本:市场供应充分,搜寻成本低

总体上,公司的核心壁垒主要在需求端的转换成本上,规模效应并不突出。

2、盈利能力沪光股份2015年以来的收入和利润数据如下:

数据来源:Wind、【26号车间】整理

3、核心财务指标沪光股份2015年以来的核心财务指标如下:

数据来源:Wind、【26号车间】整理;最新报告期的数据非整个财年,部分数据存在偏差。

4、公司估值当前公司的PE处于近年来的低位,PB处于中等水平。

数据来源:Wind

四、核心风险1、行业需求波动风险

行业周期性依赖:汽车线束需求与整车销量强相关,若新能源汽车渗透率增速放缓(如政策补贴退坡、消费需求疲软),沪光订单增速可能不及预期。技术路径迭代风险:若整车电子架构向“域集中”或“中央计算”升级(如特斯拉48V架构),传统线束需求可能被简化,沪光需持续投入新方案研发,否则面临技术替代风险。2、客户集中度过高风险

2024年Q1赛力斯占公司营收比例达54.86%,全年预计将超过50%。若其销量下滑或合作变动,将直接影响业绩稳定性。

3、原材料价格波动风险

线束核心原材料为铜,沪光虽通过套期保值对冲铜价波动,但若铜价长期单边上涨(如地缘冲突导致资源品通胀),仍将侵蚀利润。

4、竞争风险

外资挤压:日系(矢崎、住友)和欧美(安波福)巨头占据全球72%以上份额,技术优势与客户绑定形成壁垒。国内新进入者:立讯精密等企业通过并购切入市场,可能引发价格战。5、内部治理风险

家族持股比例高,存在以下风险:

决策透明度不足:重大战略决策(如产能扩张、技术路线)易受家族意志主导,中小股东话语权受限;关联交易隐患:2023年关联交易金额达2.3亿元(占营收4.1%),涉及成氏家族控制的物流公司和设备供应商,存在利益输送质疑。------全文完------

声明

全文从deepseek和秘塔AI摘取了较多的定性信息和定量数据,作者未对所有数据进行一一校验,部分数据可能存在错误。同时,对数据和信息的解读评价非常主观,不作为任何投资建议。