泸州老窖的合理估值

泸州老窖作为三大名酒之一,业务方面还是与茅台和五粮液相差很大,2024年营业收入为310亿元,是茅台的18%,是五粮液的37%,导致泸州老窖有名无利的本质原因主要有以下两点。

一是泸州老窖直销模式成效不大。泸州老窖的直销模式是从2020年开始,开始的时间茅台五粮液一样,但是从结果来看,泸州老窖的表现要差很多。

截止2024年为止,茅台和五粮液直销模式占营业收入的比重已经超越40%以上,但是泸州老窖四年的时间直销占营业收入的比重几乎没有变化,基本上维持在4.74%的样子,看下图。

在这方面泸州老窖和洋河有着一模一样的情况,在互联网高速发展的今天企业难以通过线上直销获取更多的的业绩。

线上直销业务难以走出突破,导致泸州老窖对大经销的依赖非常大,截止2024年公司前五大客户销售占营业收入的比重场内维持在60%以上,而同为大商制的茅台和五粮液前五大客户占营业收入的比重已经下降到20%之内。

从目前的现状来看白酒行业已经过了单纯的依靠渠道来实现业绩增长的时代,而目前泸州老窖还在依靠渠道来维持业绩。

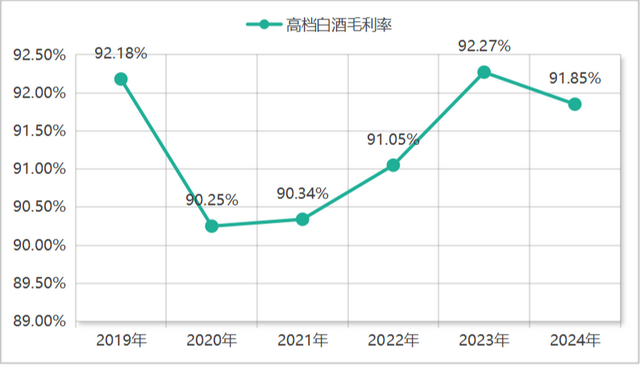

二是泸州老窖的中高端白酒产销量波动大,这表明泸州老窖在高端白酒市场面临的竞争压力很大。下图为泸州老窖高端白酒最近四年的产销量走势图。

从产销量同比变动情况来看,增长曲线波动很大,要么是大幅的上涨,要么是大幅的下降,足以看到泸州老窖在高端白酒市场面临的竞争压力很大。不过好的一点是泸州老窖高端白酒市场虽然产销量方面波动很大,但是毛利率保持的很不错,最近五年高端白酒毛利率稳定在90%以上,且这个毛利率要高于五粮液三个百分点左右。

那么产销量波动大的初衷也许是企业稳定毛利率的一个手段,说直白一点就是宁愿少卖货,也不降价卖。其实从企业的销售费也能证实我的这个猜想,同样是看最近五年的销售费数据,泸州老窖销售费中促销费占比常年要比五粮液低很多。五粮液促销费占销售费的比重为60%左右,而泸州老窖占比仅为30%左右。

总体来看,泸州老窖作为三大名酒之一,在高端白酒市场面临的竞争压力很大,且由于企业线上直销业务成果不大,目前依然依靠单一的经销模式销售产品,这些都是投资者需要考虑的风险,毕竟白酒行业已经过了傻子经营都能盈利的时代。

不过泸州老窖依然有着白酒行业共有的优秀的资产负债表,账户上除了钱和存货之外并没有其他乱七八糟的有息借款,且企业的销售模式依然是先钱后货,虽然这今年白酒下行周期阶段适当的放宽了销售政策,但是底线依然是银行承兑汇票。

那么基于以上对泸州老窖的分析判断,未来三年零增长考虑,给予25倍的合理市盈率,泸州老窖的合理估值是3300亿,且考虑到目前泸州老窖在高端市场面临的竞争压力很大的原因,合理估值基础打5折作为不错的安全边际买点。